热线电话:

热线电话:

国内薄型载带龙头,原资料自产支撑一站式服务浙江洁美电子科技股份有限公司创建于2001 年,主营事务为电子元器材薄型载带的研制、出产和出售,供给片式电子元器材,IC半导体器材配套出产电子薄型载带及配套产品。

公司横向拓宽产品品系,在载带根底上,新搬运胶带项目已开端量产。纵向打破技能难题,深度开掘细分范畴盈余才能,在2007年成功研制出电子薄型载带原纸,打破被国外企业独占的局势。

2018年公司自研自产黑色塑料PC粒子投入运用,两大首要产品均完结上下流一体化竞赛力。

薄型载带一方面完结了电子封装的基本功用,另一方面也供给了经过薄型载带索引孔准确定位等许多隶属功用。

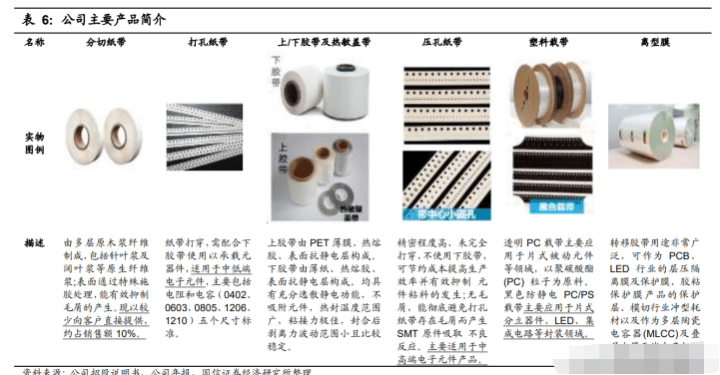

公司产品依据资料不同,大致可分为纸质载带(分切纸带、打孔纸带、压孔纸带、配套的上下胶带)、塑料载带(通明塑料载带、黑色防静电PC塑料载带、黑色防静电PS塑料载带、盖带)、搬运胶带(离型膜)等。纸质载带一般用于芯片、电阻等厚度不超越1mm的电子元器材封装,塑料载带常用于电容、电感、半导体器材等范畴。

2016年公司纸质载带国内商场比例现已到达54.02%,依据调研反应2021年全球市占率超50%。塑料载带范畴,公司2016年约占国内商场1.92%的比例。

公司也活跃开辟海外商场,现在首要客户包含韩国三星、日本村田、日本松下、太阳诱电、华新科技、国巨电子、厚声电子、风华高科、三环集团等国内外闻名企业,协作联系较为安稳,为未来离型膜的拓宽打下了良好根底。

截止2021年三季度末,公司前十大股东算计持有公司 60.26%的股份。

其间,方隽云直接持有公司2.27%的股份,并经过控股浙江元龙股权出资办理集团和安吉百顺出资合伙企业直接持股49.12%和1.68%,算计持有公司53.07%的股份,为公司实践操控人。

别的,公司具有 5 家 100%控股子公司,公司经过全资子公司并按事务流程和运营系统构建了以股份公司为主体,各子公司分工协作的运营形式。

2021年11月30日公司发布公告,推出约束性股票鼓励方案和第二期职工持股方案。

本次公司拟向鼓励方针颁布约束性股票335.4万股,占公司总股本0.82%。拟颁布的鼓励方针人数50人,为公司中高层及中心骨干成员。

其间担任新产品离型膜及BOPET膜事务的副总经理孙赫民先生将获得40万股,占本次鼓励方案总股数的11.93%。

公司层面,添加方针为一个区间值,其间方针值是以 19-21 年三年净赢利均值为基数,设定 22-24 年净赢利添加率别离为 98%、157%和 234%,即净赢利年均复合增速近 30%。若以 Wind 共同猜测的 2021 年净赢利 4.4 亿元为基数,则查核方针设定为 22-24 年净赢利别离为 5.6、7.2、9.4 亿元。

事务团队层面,结合各事务团队的特性、未来开展规划等实践情况,也设定了成绩查核方针;

个人层面,完结查核方针可以解锁相应比例股票。公司有望借此充分调动上下活跃性,加快新产品 BOPET 膜、CPP 膜等的落地推行。

2012 至 2020 年公司营收完结快速添加,2021 年营收增速居于前史较高水平。

2021 年前三季度,公司完结运营收入 14.58 亿元,同比添加 46.13%;完结归母净赢利 2.30 亿元,同比添加 55.87%;完结扣非归母净赢利 3.27 亿元,同比添加 59.08%。

公司年内营收不存在显着周期性,各季度营收较为均匀,其间 3Q21 收入为 4.83 亿元,同比添加 29.08%;归母净赢利为 1.07 亿元,同比添加 61.35%。

因为 2019 年前三季度受世界交易争端、电子信息产品处于 4G 向 5G 换代过渡期、产业链下流去库存等多重要素影响了公司订单量。

当年营收和归母净赢利均呈现了显着下滑,导致 2020 年增速基数较低,若扫除 2020 年增速,2021 年前三季度公司营收和归母净赢利增速均到达前史新高。

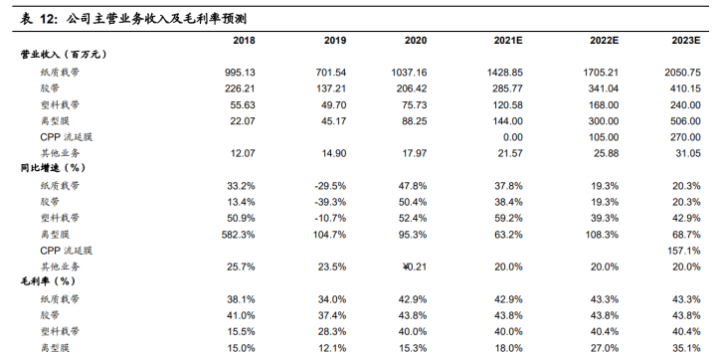

因为胶带为纸质载带配套运用产品,二者营收比例较为安稳,纸质载带营收约为胶带的五 倍。2018 年,公司离型膜募投项目“年产 20,000 万平方米电子元器材搬运胶带出产线建造项目(一期)”开端部分投产。

2018-2020 年离型膜营收以 100% 的年均复合增速添加至 0.88 亿元,2020 年占总收入 6%。纸质载带事务中,中高端产品占比继续进步。

公司的纸质载带产品可细分为:分切纸带、打孔纸带、压孔纸带。其间,分切纸带作为初级产品,现在已较少直接出售,打孔纸带和压孔纸带作为后端高附加值产品,2017-2019 年算计占 比从 69%增至 86%。

纸质载带依托公司电子专用原纸自产,毛利率较为安稳,2020 年毛利率为 42.85%。

2018 年,塑料载带原资料黑色 PC 资料造粒出产线完结了装置调试,开端切换原资料。

跟着运用率进步,塑料载带毛利率继续上升,2018-2020 年,毛利率从 15.53%上升至 40.04%。离型膜自投产以来,继续改善出产工艺,2020 年毛利率为 15.26%。

公司毛利率全体呈上升趋势,2012-2020 年,毛利率从 36.69%进步到 40.67%。2021 前三季度公司毛利率为 41.36%,净利率 22.62%,均创前史新高

除财务费用因汇兑损益动摇较大外,公司费用率全体较为安稳。研制费用随公司规划添加而安稳添加,2018-2021 年前三季度研制费用由 0.64 亿元添加至 0.81 亿元,研制费用率由 4.88%添加至 5.56%。

公司财物负债率上升是因为优化产业布局、扩展产能所需而添加了项目借款,截止 2021 年 9 月底,公司财物负债率为 45.92%。跟着离型膜等新项目投产,公司财物负债率有望下降。

电子元器材小型化、精细化需求催生薄型载带商场薄型载带首要有两个功用:维护搬运和贴片定位。

载带(Carrier Tape)是指一种使用于电子包装范畴的带状产品,它具有特定的厚度,在其长度方向上等距散布着用于承放电子元器材的型腔和用于进行索引定位的定位孔。

型腔经过协作上下封带将电子元器材密封到载带内部,而定位孔可以便利电子元器材贴装实 现主动化的机械操作。

此外,载带还能供给防静电、防腐蚀等多种附加功用。因而薄型载带在外表贴装技能(SMT)过程中起着根底而重要的作用,是电子元器材外表贴装技能的重要承载体和耗用件,其产质量量直接决议了电子元器材的封装功用。

片式元器材是无引线或短引线的细小元器材,是外表贴装技能(SMT)的专用元器材。

加之片式元器材外型具有标准化、系列化和焊接条件的共同性,对主动化加工流程友爱,叠加先进高速贴片机的诞生,使得外表贴装(SMT)的出产功率不断进步。

现在大多数 PCB 都选用了这项低本钱、高出产率、缩小 PCB 板体积的出产技能,也因而反向促进了片式元器材的开展,代替了原先的插孔式元器材。

此外,人们关于 3C 产品的小体积、多功用要求,进一步促进了高集成、小型化的片式元器材需求添加,也推动了作为其承载物和定位根底的电子薄型载带需求。

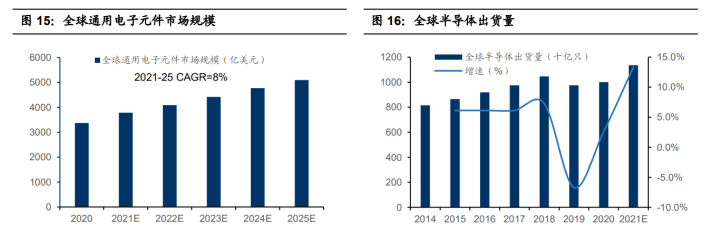

并估量到 2025 年,该商场将到达 5090.6 亿美元,年均复合添加率为 8%。

电子器材方面,以半导体器材为例,依据 IC Insight 数据,全球半导体出货量在 2021 年将到达 11,353 亿 只,yoy13.36%。

电子元件与以半导体分立器材、集成电路、LED 为代表的电子器材比较,一般情况下前者的体积较小、厚度较薄,因而大多选用纸质载带对电子元件进行封装,而选用塑料载带对以 半导体分立器材、集成电路、LED 为代表的电子器材进行封装。

电子元器材在外表贴装中对应载带上的一个孔穴,两者之间具有必定的数量联系。

2016年时纸质载带上两个孔穴之间的距离大多为 2mm、4mm,考虑到元件向小型化开展,纸质载带两孔距离相应缩短,取距离 2.2mm。

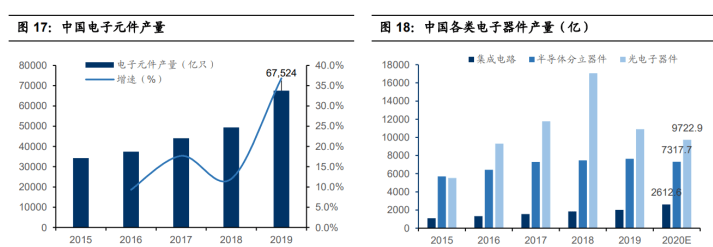

以2019年我国电子元件约 67,524 亿只的产值为基 础,则对应纸质载带运用量约为148.55亿米。

塑料载带2020年商场空间约为25亿元。塑料载带上两个孔穴之间的距离规模比较广,有 4mm、6mm、8mm、12mm、24mm 等多个标准,考虑元器材小型化趋势,取距离为 8mm。

以 2020 年我国半导体分立器材、集成电路、LED 等约 19,653.2 亿只的产值为根底,则对应的塑料载带为 157.23 亿米。

塑料载带高低端产品价差较大,咱们取价格为 0.16 元/米,则 2020 年国内商场规划约 为 25.16 亿元。

公司纸质载带范畴龙头位置安定。2016 年公司纸质载带国内商场比例已高达 54.02%,一起公司活跃开辟海外商场,依据调研反应,2021 年公司纸质载带全球市占率超 50%,其间日本市占率约为 30%,韩国市占率约为 50%。

塑料载带范畴,公司现在国内市占率约为 2-3%。 公司呼应下流需求,扩产节奏较快。

洁美现在在江西和安吉别离有两条出产线 万吨/年,因下流客户扩张需求,公司的第五号纸质载带出产线 月将投产,投产后算计产能将到达 12 万吨/年。

现在公司胶带年产 220 万卷,不足以匹配载带需求,2021 年公司进行了大规划扩产,新的封装专用胶带扩产项目厂房现已建造完结,投入后算计产能可达 420 万卷/年。

塑料载带方面,年产 15 亿米电子元器材封装塑料载带出产线 日到达预订可用情况。

项目分三年完结,选用边出资边出产形式,估量第 1/2/3 年,别离建造 15/15/10 条出产线,出产负荷逐步爬高,估量第四年到达 100%。

结合公司实践投产节奏,现在公司塑料载带 53 条产线 亿米,未来将依据客户需求扩产。

原资料功用对电子元器材的外表贴装作用有着重要的影响,需求把握多项关键技能和工艺流程,并参加多轮苛刻的客户认证。

大多数纸质载带工厂都是购买电子专用原纸进行分切、打孔、压孔等后端加工,比方日本马岱、韩国韩松、台湾雷科等小厂商,原资料出产被少量日韩企业(大王制纸、王子制纸、韩松纸业)独占。

现在公司现已完结电子原纸和黑色塑料 PC 粒子自产自供,在国内商场具有独特性和打破性,在世界商场具有较强竞赛力。

以纸质载带为例,公司现已完结原纸自产,每年外购电子原纸的比例约占总耗费原纸的 5%-10%。

依据公司 2016 年的外采和自产的比例为 7:93,咱们测算出每出产 1 亿米纸质载带,公司需求收购 615.57 万元的电子专用纸,或是购买 192.48 万元的木浆。

参阅公司发布其直接资料本钱占出产本钱的比例约 70%,木浆占纸质载带出产本钱比例约为 45%,则在收购木浆的办法下,1 亿米纸带直接资料本钱约为 299.40 万元,约为收购原纸办法下的 48.64%。

此外,公司还经过将切开、打孔、压孔等流程中产生的废料进行复用,进一步下降直接资料本钱。

咱们以为,跟着公司压孔、打孔纸质载带营收占比逐步进步,公司纸质载带毛利率仍有进步空间。

塑料载带方面,公司自 2007 年打破黑色塑料 PC 粒子以来,塑料载带毛利率不断进步。

2018 年,公司黑色 PC 塑料粒子投入运用,跟着自产率上升,产品毛利率开端大幅上升,2020 年公司公司财物黑色 PC 塑料粒子代替率已到达 60%,毛利率已打破 40%

电子专用原纸的自产不只大幅进步了毛利率,还使得公司摆脱了受制于竞赛对手(日本大王、日本王子等)的境况。

原纸工艺杂乱,相关企业需求把握多项关键技能和工艺流程,详细包含厚度动摇操控技能、水分操控技能、粘结匹配性操控技能以及纸张外表处理、层间结合力操控、防静电处理、毛屑操控等工艺,门槛相对较高。

电子原纸长期以来被日企独占,公司的自主研制打破了国内纸质载带的原资料瓶颈,也遏止了日企独占下上扬的纸质载带价格,成功打破了 Yageo Co., Ltd.、华新科技、三星电子、村田等高端客户。塑料载带范畴的错位定价问题给予了公司更优的生长环境。

现在国内塑料载带商场依然涣散,与公司起步时的纸质载带商场相似,但咱们以为,塑料载带原资料不只价格更高,技能更高,并且存订价歪曲问题,是公司更抱负的生长环境。

所谓定价歪曲是指,黑色 PC 粒子收购单价一般为 3.4-3.5 万元/吨,而通明塑料载带首要原资料通明 PC 粒子的收购单价约为 1.6-1.7 万元/吨,黑色 PC 粒子收购价约是通明 PC 粒子的 2 倍,但黑色载带单价仅比通明载带高 20%左 右。

咱们以为在歪曲的定价形式下,更少厂商有才能进入,给予了公司宽广的 商场空间。现在高端黑色塑料载带首要由 3M、怡凡得(advantek) 出产。

公司将会仿制纸质载带的开发理念,以 3M、怡凡得等全球闻名塑料载带出产企业为方针,前期收购黑色 PC 粒子简略加工成塑料载带切入商场,再经过打破原资料自产技能,下降本钱,以愈加合理的定价侵吞商场。

离型膜又称剥离膜、阻隔膜,是指外表具有分离性的薄膜,是将塑料薄膜做等离子处理,或涂氟处理,或涂硅(silicone)离型剂于薄膜原料的表层上,如 PET、PE、OPP 等等,让它关于各种不同的有机压感胶可以表现出极轻且安稳的离型力,首要由基材,底胶和离型剂组成。

MLCC 离型膜,偏光片用离型膜。MLCC 离型膜原资料首要为 PET 薄膜和有机硅离型剂,PET 膜要求十分高的滑润性,日本东丽和帝人杜邦是全球的首要出产商;有机硅离型剂首要是外资厂商供给,首要有道康宁、瓦克、信越等。

偏光片离型膜为单侧涂布硅涂层的 PET 膜,具有强度高、不易变形、通明性好、外表平整度高级特色,首要维护压胶敏层。

偏光片是显现面板的重要组成部分,可以操控特定光束的偏振方向,天然光在经过偏光片时,振荡方向与偏光片透过轴笔直的光将被吸收,振荡方向与偏光片透过轴平行的光将经过,产生明暗比照,然后到达画面显现的功用。离型膜在贴合前用于维护偏光片压敏胶层。

偏光片首要由 PVA 膜、TAC 膜、维护膜、离型膜和压敏胶等制成。偏光片用的离型膜为单侧涂布硅涂层的PET膜,具有强度高、不易变形、通明性好、外表平整度高级特色,在偏光片贴合到 LCD 之前,维护压敏胶层不受损害,防止产生贴合气泡。离型膜占偏光片原资料总本钱 15%左右。

依据 Omdia 核算,2021年全球 LCD 产能到达3.15亿平方米/年,考虑到LCD一般需求两块偏光片,且不同代产线出产面积不同,以及存在制作损耗问题,咱们假定每 1 平方米LCD 需求2.5平方米的偏光片,则需求偏光片7.88亿平方米/年。

OLED商场,依据 Omdia 核算和猜测,2021年全球OLED面板算计产能约3.18亿平方米/年。因为OLED一般需求一块偏光片,考虑损耗,咱们假定每 1 平方米OLED需求1.3平方米偏光片,则2021年全球偏光片需求量为4.13 亿平方 米。

依据以上测算,2021年全球LCD投产产线在满产情况下,偏光片的需求量为7.88亿平米,OLED 投产产线在满产情况下,偏光片的需求量为4.13亿平米,算计12.01亿平米。离型膜与偏光片的面积存在 1:1 的联系,按7.5元/平米进行核算,全球偏光片用离型膜商场规划约为 90.08 亿元。

2019 年国内面板厂商在与韩国企业的价格战中胜出,2020 年三星完毕其在韩国及我国一切 LCD 面板的出产,LG 完全封闭在韩国的 LCD 产线专心在我国出产 LCD电视面板。

我国大陆成为全球新增高代代产能集中地,2020 年 LCD 产能占全球 57%。

跟着韩国厂商的退出和国内几条高代代线的投产,未来这一比例还会大幅上升 Digitimes 猜测 2025 年占比将到达 72%。OLED 方面,我国大陆产能攀升敏捷,但据 Omdia 核算和猜测,到 2025 年,我国 OLED 产能占全球比例将到达 49.38%。

MLCC 需求微弱,国产代替有望冲击日企优势位置 MLCC 习惯 SMT,使用规模广泛,是现在首要的贴装被迫元器材之一。

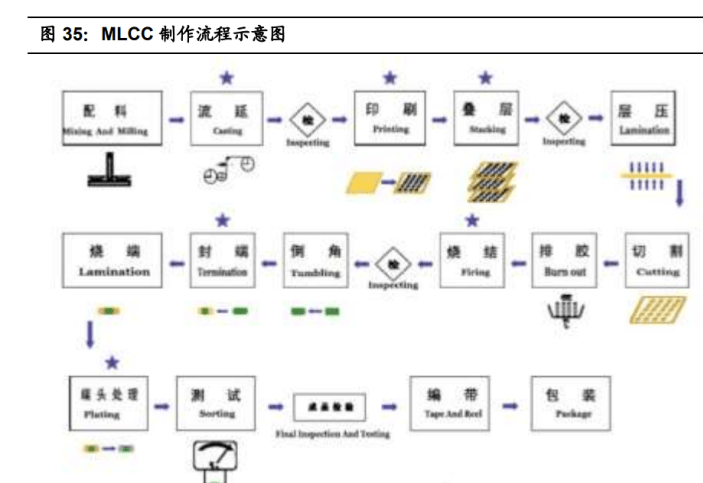

MLCC (Multi-layer Ceramic Capacitor)即片式多层陶瓷电容器,因为是由印好电极(内电极)的陶瓷介质膜片以错位的办法叠合起来,经过一次性高温烧结构成陶瓷芯片,再在芯片的两头封上金属层(端电极),然后构成一个相似独石的结构体,也叫独石电容器。

MLCC 的出产过程首要分为三个阶段:制备陶瓷介质膜片用于印刷内电极、将印有内电极的陶瓷膜片堆叠成 Bar 并切开成独立的电容器生坯、在生坯根底上加工镀膜构成端电极。

详细指将陶瓷浆料经过流延机的浇注口,使其涂布在绕行的离型膜上,然后构成一层均匀的 浆料薄层,再经过热风区,经枯燥后可得到陶瓷膜片。

现在我国 MLCC 商场交易逆差较大,高端 MLCC 制作才能逐步进步。

现在中 国 MLCC 的交易逆差依然较大,2020 年交易逆差到达 1.45 万亿颗。但是国内 MLCC 制作也在不断向高端化开展,出口均价与进口均价差值继续缩小,2020 年均价仅相差 2.75 美元/万颗。考虑到高端离型膜层数更多,估量国内对 MLCC 用离型膜需求会不断上升。

近两年首要 MLCC 大厂均有扩产方案,据世界电子商情核算,满产下将对应离型膜需求增量 30 亿平方米/年,较 2020 年添加 30%+。

估量村田、三星电机、国巨、风华高科等七家 MLCC 企业的规划新增产能算计约 1.5 万亿颗/年,满产后可以发明约 30 亿平方米/年的离型膜增量需求。上述 7 家企业均位列洁美科技的客户队伍。

5G、物联网、新能源轿车等范畴的快速开展支撑了 MLCC 需求添加,以轿车为例,一般内燃引擎轿车需求 2,000-3,000 个电容,而一辆电动车则需求多达 15,000 个电容。

受智能手机、平板、可穿戴设备等移动设备小型化影响,被迫元器材保持小型化趋势;5G 基站技能开发与建造,预期会带出许多商用微型基站与 5G 手机需求,因为频段越来越高,高频间相互搅扰进步,电容值的准确度要求进步;节能概念的开展,LED 照明部分需求预期上涨,相关的高压电容需求将继续添加;车用被迫元件质量要求高,需求被迫元件具有高强度、长期操作、耐湿耐热等特性需求。

这些需求都能被 MLCC 低电阻、高频性好、安全性高、抗搅扰强的特征所满意,因而 MLCC 已成为全球需求量最高的电容元件,据未来智库核算,2019 年 MLCC 占全球电容器出货量 43%。

经过全球 MLCC 出货量、层数、面积咱们可以推算出 2023 年全球 MLCC 离型膜需求约为 155 亿平方米。

依据 Paumanok 数据,2019 年全球 MLCC 出货量约 4.49 万亿只。参阅表 10 中头部公司产能,中、韩、美公司占比 57.28%。则 约 2.57 万亿只为中、韩、美三国制作,1.92 万亿只为日本出产。

结合现在日本公司已完结在2μm的薄膜介质上叠1000层工艺实践,以出产高端MLCC为主, 而国内现在最高可以完结流延 3μm厚薄膜介质,烧结成瓷后 2μm厚介质的 MLCC,堆叠 300-500 层。

取日本单颗 MLCC 层数为 500,中、韩、美为 400,假定单层面积为 5 mm2,则 2019 年全球 MLCC 离型膜需求约为 99.4 亿平方 米。

为了完结离型膜产品的首要原资料基膜自产及扩展产能,公司经过揭露发行可转化公司债券的办法,融资 6 亿元人民币,用于施行离型膜基膜出产项目一期工程。

详细施行细节包含:施行年产 36,000 吨光学级 BOPET 膜(光学级聚脂薄膜)、年产 6,000 吨 CPP 膜(流延聚丙烯薄膜)出产项目一期工程。2021 年 12 月,公司宣告该项目一期年产 18,000 吨光学级 BOPET 膜和年产 3,000 吨 CPP 流延膜出产项目已于近期顺畅投产。

其间,年产 3000 吨 CPP 流 延膜已于 9 月份正式向客户批量供货;年产 18000 吨光学级 BOPET 膜出产线已顺畅投产,进入试出产阶段。上述项目达产后公司将具有年产光学级 BOPET 膜 18000 吨、年产 CPP 流延膜 3000 吨的出产才能。

1)搬运胶带的资料需求与电子元器材陶瓷浆料匹配,不能与陶瓷浆料成分之间产生化学反应;

3)对平整度要求很高,凸点一般应操控在 0.2 微米以内。因而高端离型膜的根底是高端基膜。

从境外商场看,高端离型膜制作厂商东丽、三菱等,首要向其本国供货商收购原膜,但境外原膜供货商的供货价格较高,且为了维护其本国企业竞赛力,一般不向我国大陆出产企业批量供货,若公司向日韩原膜供货商收购,则出产本钱高,且无法确保货源安稳性。

BOPET 基膜的投产,标志着公司获得了出产离型膜的高质量原资料,将显着进步公司离型 膜质量,对公司拓宽事务范畴、进步归纳供货才能具有重要意义。

其间光学基膜是光学膜职业中工艺壁垒最高的范畴之一,国内尚无厂商完结高端基膜批量供给。光学基膜是以聚酯切片为首要质料,经过双向拉伸技能制备出的具有优异光学功用的 BOPET 膜。

独自的光学基膜并不具有特别用处,需求经过对薄膜外表进行加工,在涂覆各种功用性资料,制备出分散膜、增亮膜等功用膜产品。作为功用性膜产品的首要基膜,光学基膜质量决议了终究产品的质量。

现在市面上离型膜首要出产企业有三菱化学、东丽、琳得科、藤森、日东。用于 MLCC、OCA 光学离型膜等高端范畴的光学基膜首要由东丽、三菱、东瀛纺、SKC 等日韩企业独占,占有全球约 80% 的商场比例。

而我国偏光片离型膜商场中三菱化学和东丽所占比例超 90%。在高端离型膜商场,国内尚无老练的竞赛对手。

光学基膜可以出产多种细分产品,被使用在光伏、液晶显现、电子电气、医疗设备、轿车等许多范畴,估量全球光学基膜商场规划约为 320 亿元,国内光学基膜商场规划空间也到达了百亿元。

因为薄型载带和离型膜都用处广、用量大,电子元器材出产商选用此类耗材时一般具有严厉且杂乱的认证流程,新供货商有必要经过测验、送样、小批量订单、每年复验等办理流程,因而较为着重协作前史及企业联系。

公司离型膜的下流客户与 MLCC 制作企业重合度很高,现在国内外闻名的 MLCC 制作企业包含日本村田、太阳诱电、三星电机、国巨电子、华科集团、风华高科、三环集团等,均是公司现有薄型载带事务的下流客户。

此外,公司曾获得韩国三星颁布的“优异供货商”,日本村田颁布的“优异协作伙伴”称谓。

2021 年 5 月,公司再次获得三星电机颁布的 2021 最佳供货商特等奖,为特等奖四强中仅有一家我国供货商。

2021 年 12 月,公司宣告和三星电机签署了《战略协作结构协议》,内容包含三星电机应尽最大尽力在同等条件下优先选用洁美科技包含但不限于纸质载带、上下胶带、塑料载带和离型膜等产品和服务保证,洁美科技应当尽最大尽力在同等条件下以最优惠待遇向三星电机供给上述产品和服务保证,两边协作期限自协议签署日起至 2022 年 12 月 31 日止,到期无异议主动续期。

咱们以为这体现出下流闻名企业对公司各类产品的高度认可,未来有望支撑公司高端离型 膜事务高速添加。

研制、出产离型膜、胶带等产品过程中把握的相关技能,与光学级 BOPET 膜、CPP 维护膜出产的关键技能具有必定的通用性。

虽然离型膜及其基膜技能门槛高,但其工序、环境要求与载带有相似之处,例如延展、涂布、无尘车间等。

公司已把握的中心技能与已堆集的出产经历,为离型膜和相关基膜的研制、出产奠定了良好根底。

我国大陆现在是最大的显现面板制作区域,MLCC 制作也快速向高端转型,许多日韩企业也在我国设立了制作厂。国内出产厂的离型膜需求会快速添加,这些新式需求空间给了公司生长的时机。

别的,公司向国内厂商供给服务将具有更快的呼应才能,更低的运输本钱,并缓解国内厂商被日韩企业独占的高价商场。咱们以为这些优势能支撑公司在国内争夺日韩企业的存量高端商场。

1、纸质载带技能水平抢先,国内竞赛环境宽松,全体商场空间随下流客户 MLCC 扩产而添加,估量 2021-2023 年事务收入同比添加 37.8%%/19.3%/20.3%。胶带事务随纸质载带营收添加而添加,估量 2021-2023 年事务收入同比添加 38.4%/19.3%/20.3%。

2、塑料载带事务原资料出产技能水平抢先,国内竞赛环境宽松,全体处于加快扩张阶段,估量 2021-2023 年事务收入同比添加 59.2%/39.3%/42.9%.

3、离型膜事务跟着基膜项目于 2021 年 11 月投产,并获益 MLCC 需求继续进步及与公司优质客户协作严密,公司离型膜事务有望快速生长,估量 2021-2023 年同比添加 63.2%/108.3%/68.7%。

咱们根据公司可以以合理价格获得必要原资料猜测公司成绩,但公司首要原资料大多为大宗产品,假如原资料遭到炒作、汇率等要素影响而呈现较大起伏动摇,明显添加公司本钱办理难度,则或许无法完结预期毛利率和盈余安稳性。

咱们根据公司能不受约束地满意公司境外客户需求猜测公司成绩,假如因世界交易局势改变,全球电子信息职业需求情况呈现大幅动摇,或未来交易冲突晋级,公司的产品出售和原资料收购遭到方针约束,公司出售收入和运运营绩或许不达预期。

咱们根据公司年产36,000吨光学级BOPET膜、年产6,000吨CPP维护膜出产项目(一期)等新项目可以在方案时刻内顺畅量产,猜测公司成绩完结营收和毛利双添加。因为项目从投产到经过验证并量产需求必定时刻,假如因技能约束、产业方针改变、新产品良率进步不及预期或许导入客户进展不及预期,存在无法完结预期商场比例和毛利率的危险。

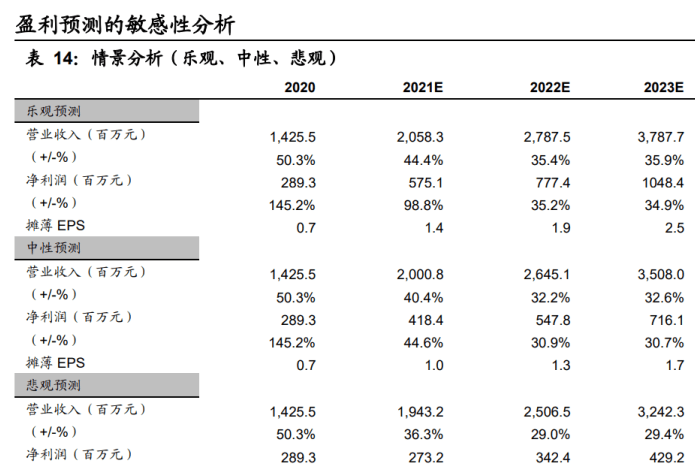

咱们采纳肯定估值和相对估值办法得出公司的合理估值在50.39-52.97元之间,但该估值是建立在较多假定条件的根底上核算而来的,特别是对公司未来几年自在现金流的核算、加权本钱本钱(WACC)的核算、TV添加率的假定和可比公司的估值参数的选定,都加入了许多片面的判别:

1、或许因为对公司显性期和半显性期收入和赢利添加估量偏达观,导致未来 10 年自在现金流核算值偏高,然后导致估值偏达观的危险;

2、加权本钱本钱(WACC)对公司估值影响十分大,咱们在核算 WACC 时假定无危险利率为 2.88%、危险溢价 5.84%,或许依然存在对该等参数估量或取值偏低、导致 WACC 核算值较低,然后导致公司估值高估的危险;

3、咱们假定未来 10 年后公司 TV 添加率为 2.50%,公司所在职业或许在未来 10 年后产生较大的晦气改变,公司继续生长性实践很低或负添加,然后导致公司估值高估的危险;

4、相对估值时咱们选取了与公司事务附近的公司进行比较,选取了可比公司 Wind 共同预期下2021年均匀 PE 估值做为相对估值的参阅,一起考虑到:1)公司下流更广泛,受部分元器材周期动摇影响更小;2)公司首要产品商场优势较为清晰,对上下流议价权更强;3)公司新产品国内短少老练的竞赛对手,成绩弹性较大。

终究给予公司35-40倍PE。假如商场全体危险偏好产生改变、估值中枢向下调整,公司有或许面对估值下调的危险。

在盈余猜测中咱们根据电子元器材制作商场规划添加,以及公司客户结构优质、全产业链可控的中心竞赛力,一起考虑到公司作为国内薄型载带的抢先者,估量公司将获益于电子元器材厂商扩产需求。假如这些盈余猜测的假定条件不成立,咱们估量21/22/23年公司营收同比添加40.4%/32.2%/32.6%、归母净赢利同比添加44.6%/30.9%/30.7%的盈余猜测存在呈现误差的危险。

- 上一篇: 10月25日洁美科技跌近5%领跌被迫元件概念

- 下一篇: 晨会聚集230511