热线电话:

热线电话:

专注工业铝挤压材十七年,不断拓展产品的应用领域。和胜股份的前身是金胜铝业,创立于2005年,公司最初从事生产工业铝挤压材及深加工制产品,为卫浴、婴儿车等耐用消费品提供铝型材部件。

2012公司股改整体变更为广东和胜工业铝材股份有限公司,并于2015年成立子公司广东和胜汽车配件子公司,开始布局新能源汽车零部件业务,2017年于深交所上市。

现阶段公司的产品应用领域已扩展至新能源汽车部件、消费类电子以及耐用消费品三大领域。

公司经过近二十年的发展,主营业务已从单一地为卫浴、婴儿车等耐用消费品铝型材部件扩大到新能源车电池盒结构件、消费电子行业和耐用消费品行业三大领域。

其中,新能源车电池盒结构件的基本的产品包括:新能源车电池托盘、电池托盘配件、模组结构件、电芯外壳等电池结构件产品,以及防撞梁、吸能盒、底盘门槛梁等车身结构件产品。

消费类电子的主要产品有:手机中框和背板、平板电脑中框和背板、笔记本电脑外壳等消费电子板材,电脑硬盘磁碟臂、激光打印机感光鼓等消费电子精密结构件,以及移动电源外壳等消费电子外观结构件。耐用消费品的基本的产品包括淋浴房、婴儿车、吸尘器等结构件。

公司股权结构稳定,股权激励助力公司长期发展。公司实际控制人为李建湘,同时担任公司董事长和总经理,持有公司34.38%的股权。

公司股东宾建存、李江、李清分别持有公司股权3.86%、3.75%、2.84%,且与李建湘为一致行动人。

公司自上市以来,分别于2018年推出限制性激励计划和2021年推出期权与限制性激励计划,深度绑定核心员工利益,助力公司长期发展。

2017-2019年期间,公司营收规模持续增长,然而利润却出现大幅下滑,主要系期间公司加大了对新能源汽车零部件的产业布局,从而对集团盈利形成拖累。

随着新能源汽车零部件产能的释放以及降本增效成果逐渐体现,2021年公司业绩出现明显拐点,2021年公司营收和归母净利润分别为24.10亿元和2.06亿元,同比分别增长62.36%和173.42%。

现今年整体业绩有受到影响,从第三季度开始逐步回升,现今年第三季度实现营收和归母净利润分别为7.73亿元和0.57亿元,同比分别增长25.75%和12.75%,环比分别增长15.33%和65.44%。

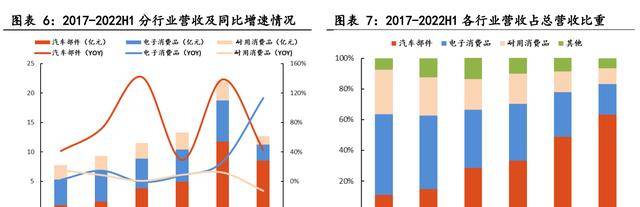

现今年上半年公司耐用消费品业务营收1.40亿元,占总营收比重10.36%,同比下滑12.66%;消费电子品业务营收2.69亿元,占总营收比重19.90%,同比增长113.47%;新能源汽车业务营收8.56亿元,占总营收比重63.31%,同比增长42.77%。得益于公司自2015年开始布局新能源汽车零部件领域,目前汽车业务已经成为公司规模增长最强支撑。

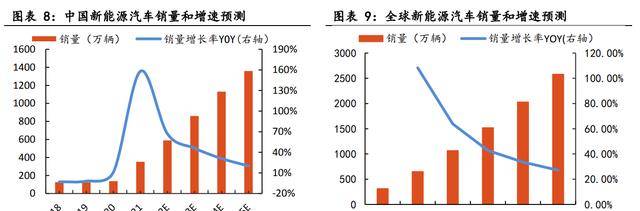

碳中和大背景下,新能源汽车发展趋势明显。汽车电动化、智能化、网联化的浪潮已经席卷全球,我国在“碳达峰、碳中和”的战略目标下也积极推动新能源汽车行业发展。新能源汽车销量呈现了爆发式增长。

根据亿欧智库的预测,2025年全球新能源汽车销售将达到2580万辆,2021-2025年全球新能源汽车销量的年均复合增长率为55%。其中,我国的新能源汽车销量将从2021年的352万辆增长到2025年的1359万辆,年平均复合增长率为41%。

得益于新能源汽车行业的迅猛发展,动力电池作为新能源车的核心部件,实现了高速增长:2021年全球动力电池装机量297GWh,平均单车装机量45.7KWh。

亿欧智库预测2025年全球动力电池装机量1485GWh,平均单车装机量57.6KWh。2020-2025年全球动力电池装机量的年均复合增长率为47%。

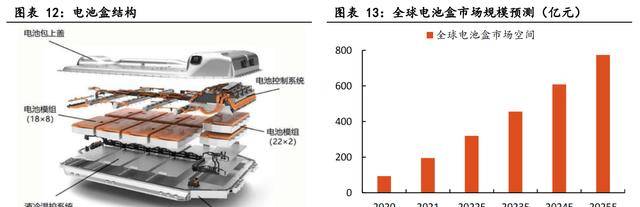

作为新能源汽车动力电池的主要载体,电池盒主要由上盖与托盘两部分组成,起到支撑、抗机械冲击、机械振动和环境保护防水防尘)的作用,是动力电池重要的安全结构件,其市场规模与新能源汽车发展同频共振。

根据亿欧智库预测的2025年全球新能源车销量2580万辆来测算,假设新能源车电池盒平均单车价值量在3000元,预计2025年电池盒市场规模将达到774亿元。

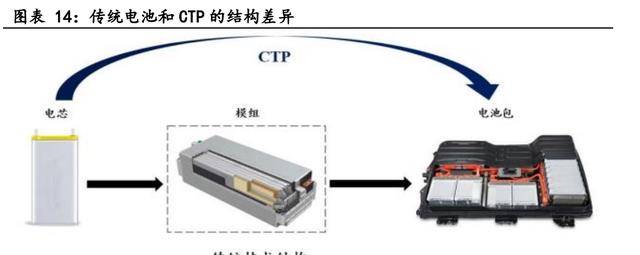

CTP技术实现电池结构创新,降本增效效果明显。在动力电在CTP技术出现之前,电池包的制造分为“Cell-Module-Pack”三个步骤,电芯组装成模组,然后打包成电池包。

模组的存在是为了提高电芯打包成电池包的效率,并且有利于维修。但是随着单车携带电量的增加,标准化电芯的数量也越来越多,模组数量也随之增加,这使得零部件增多,造成重量和成本的上升以及空间利用率的下降。

CTP技术则是通过减少甚至放弃模组的使用,来为电池包减负。CTP的全称是“CelltoPack”,即跳过标准化模组环节,直接将电芯集成在电池包上,有效提升了电池包的空间利用率和能量密度。

国内两大头部动力电池厂商宁德时代和比亚迪在动力电池的集成方面均采用了CTP的设计理念。

宁德时代CTP电池包相继在特斯拉Model3、ModelY、小鹏P7、蔚来ES6等爆款热门车型规模导入,比亚迪无模组刀片电池则在王朝和海豚全系搭载。

1)宁德时代在全球首创了无模组电池包CTP并在此基础上不断实现系统技术迭代。

2019年9月,宁德时代在法兰克福车展上率先发布了CTP技术,随后并在全球率先量产装车CTP电池系统,CTP技术直接将电芯集成到电池包,率先使电池体积利用率突破55%,零件数量节省40%,能量密度提升10~15%,达到200Wh/kg,有效地实现了降本增效的目标。

2021年1月,宁德时代透露正在规划第二代平台化的CTP电池系统,计划于现今年-现今年投入市场应用。

现今年6月,宁德时代发布第三代CTP——麒麟电池,系统集成度创全球新高,体积利用率突破72%,能量密度可达255Wh/kg,轻松实现整车1000公里续航。

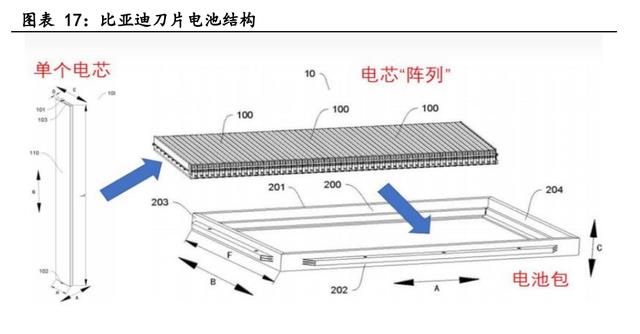

2)比亚迪“刀片电池”打开了一道解决新能源汽车续航与安全矛盾的全新大门。

三元锂电池具备耐低温、能量密度高等特性,但成本高、易燃易爆炸;磷酸铁锂电池的优点在于成本低、循环寿命高、热稳定性好、安全性能高等优点,但不足之处在于不耐低温、能量密度低、续航差。

2020年3月发布的比亚迪磷酸铁锂刀片电池采用了无模组电池成组方式,将电池包整体空间利用率由过去的40%,提升到了60%,克服了传统磷酸铁锂电池能量密度低于三元锂电池的问题,并保留了磷酸铁锂电池原有的高稳定、高安全、长寿命的特点,使得磷酸铁锂刀片电池兼具长续航和安全性的优点。

原有的模组起到支撑保护和管理电芯的功能。CTP技术的电池包由于减少或取消了模组环节,这部分由原本模组所承担的功能需由电池盒承担,对电池盒的功能提出了更高的要求,具体而言主要在以下两个方面:

1)原有的模组可以在电芯和电池包之间充当载体,起到了连接、固定、缓冲等作用;在CTP结构中,由于缺少了模组环节,电池盒需要起到更多的固定保护的作用。

2)在传统的电池结构中,电池包内的模组起到各自管理内置电芯的作用,有助于温度控制、防止热失控传播;而CTP电池盒由于承担了更多电池管理的功能,集成了冷凝板、电池管理系统BMS)、高低压电器及连接线等组件,集成度的要求更高。

CTP技术路径下要求电池盒功能更丰富,伴随着的是更加高的集成度以及更加先进的生产工艺,单车价值量相对于传统电池盒提升明显。

公司于2020年在行业内率先配合客户成功开发了CTP电池托盘,后续有望充分受益。

公司凭借多年的技术积累、优质的客户资源和较强的成本管控能力在新能源汽车结构件领域形成了较强的竞争力。

目前,主流纯电动车型电池盒下壳体托盘)多采用铝合金材质来实现轻量化。电池盒成型工艺主要有冲压、压铸和挤压成型三大技术路线,当前下壳体托盘)的主要工艺为挤压成型工艺,具有设计灵活、加工方便、易于修改等优点,可适用于各种尺寸的电池包的加工制造,可广泛应用于包括混合动力、插电混动以及纯电动车型。

公司从成立之初就专注于工业铝挤压型材的研发和加工生产,历经近二十年的发展,拥有丰富的技术储备,并不断致力于巩固和扩大自身的竞争优势。

公司早在2015年通过成立子公司广东和胜新能源来开展新能源汽车部件业务,并在2017年开始布局电池托盘业务,是国内最早进行电池托盘研发生产的一批企业。

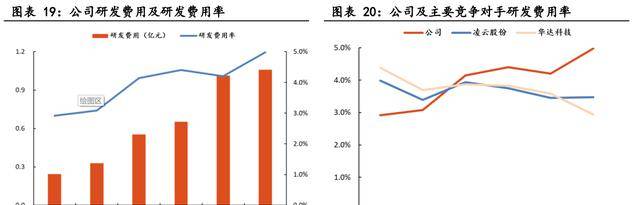

公司创始人李建湘先生毕业于中南大学冶金学院有色金属冶金专业,在材料科学领域有深厚的理论基础知识和丰富的生产实践经验,重视技术创新,公司在2018年后采取激进的研发投入策略,极具前瞻性地先发布局了诸多技术。其中,通过高强度研发获得的FDS螺栓自拧紧技术)为之后获得宁德时代的CTP电池包订单奠定基础。

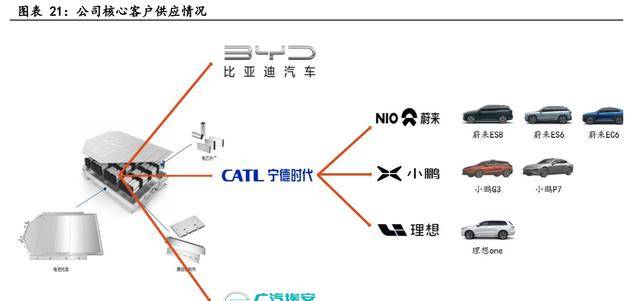

公司自成立以来,始终高度专注于自身优势领域并较早布局新能源汽车电池结构件,已经和新能源汽车领域的多家头部企业开展合作。其中宁德时代、比亚迪、广汽埃安为公司的三大核心客户。

公司早在2018年开始与宁德时代合作,并于2020年在行业内率先配合宁德时代成功开发了第二代无模组CTP)电池托盘,并且公司通过宁德时代成功地将产品应用于理想one、蔚来es6、蔚来es8和小鹏P7等多款爆款车型上。得益于新能源汽车行业的头部客户较有较强的市场号召力,公司的汽车部件业务可以获得较好的业绩保障。

全产业链布局和较强的价格风险管控能力夯实公司的盈利能力。不同于行业内的其它公司如敏实集团和华达科技采购铝型材后再进行加工生产。

和胜股份的业务涵盖从材料研发设计、铝型材的生产到后端集成,实现了全产业链布局,优化了营业成本结构,构筑了成本优势,有更大的潜力去应对行业竞争环境的变化。

同时公司为应对原材料价格波动所带来的风险采取多种方法综合管理:通过成本加成法来定价;利用套期保值的方式锁定原材料价格;非常注重原材料的回收利用。

消费电子中工业铝挤压材主要对关键零部件、外壳、外观装饰件中传统材料进行替代。

公司消费电子业务的主要产品有:手机中框和背板、平板电脑中框和背板、笔记本电脑外壳等消费电子板材,电脑硬盘磁碟臂、激光打印机感光鼓等消费电子精密结构件,以及移动电源外壳等消费电子外观结构件。

公司消费类电子科技类产品外壳已批量应用于小米公司生产的移动电源,平板电视边框已应用于索尼品牌,智能手机面板产品已应用于OPPO手机,驱动臂铝材已应用于WD硬盘,驱动辊已应用于终端用户佳能的激光打印机。

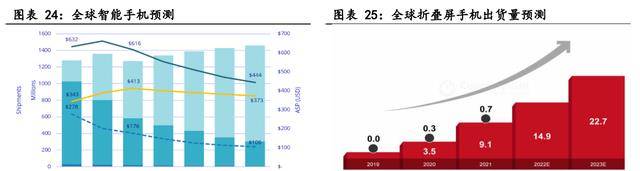

由于全球通货膨胀和全球整体经济展望和景气度信心不断下滑,IDC预测现今年智能手机出货量将下降6.5%至12.7亿部,但全球5G设备出货量同比增长23.6%,占全球出货量的一半以上(54%),将达6.88亿部,预计到2026年,5G设备的销量份额将达到79%。

根据Counterpoint预测,今年全球折叠屏智能手机市场将从去年的900万部增长73%至1600万部,预计到现今年折叠屏手机将增长到2600万台。

5G电子科技类产品因数据传输量大而大幅度提高了硬件散热性要求,优导热性的铝合金板材对工程塑料等材料形成了替代优势。2018年以来,各主流品牌基本采用了铝合金中框加玻璃/陶瓷后盖作为高端旗舰手机的结构件。

无线充电Qi)技术对结构件的电磁性能提出了更高的要求,此外,可穿戴设备等新兴消费电子科技类产品的加快速度进行发展将为行业带来更多增量。

工业铝挤压型材在耐用消费领域的应用大多数表现在家用电器的结构部件或外观装饰件、家居装饰产品的边框、支/挂架、底座、拉手、婴儿车前后脚、底架、手把、背扣以及其整体淋浴房等卫浴产品等。

铝合金材料具备质轻、抗蚀抗老化、经久耐用、美观大方、易于着色、良好的加工性能和低维护等诸多优势。

公司在耐用消费品领域,为计算机显示终端伟莎、莱博顿提供淋浴房用铝,为Graco(葛莱)提供婴儿车用铝等。由于家用电器和建材属于房地产后市场,当前房地产平稳发展,耐用消费品以稳为主。

耐用消费品中的家电和建材作为兼具消费属性的地产后周期行业,受到房地产行业的影响。

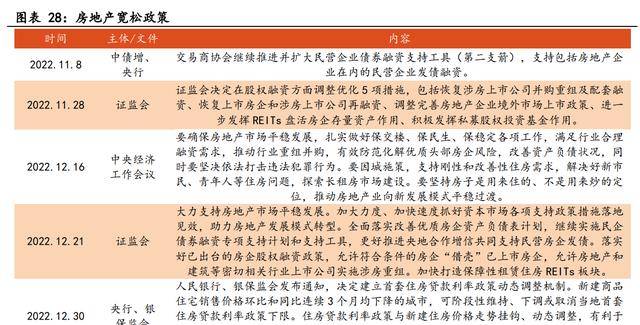

现今年四季度以来,针对房地产企业供给端的政策密集推出,央行提出支持恢复和扩大消费、重点基础设施和重点项目建设;落实金融16条措施,支持房地产市场平稳健康发展;央行、银保监会决定建立首套住房贷款利率政策动态调整机制,新建商品房销售价格同环比连续3个月均下降的城市,可阶段性维持、下调或取消当地首套住房贷款利率政策下限。

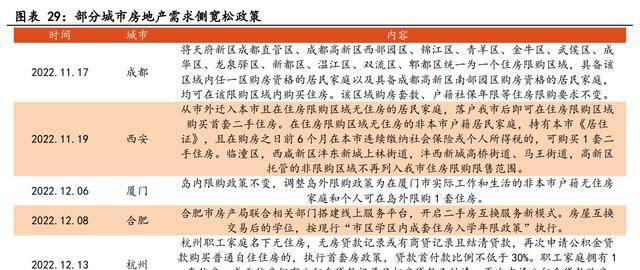

部分城市需求侧也适度宽松,多地提出解除限购、解除限贷、放宽公积金贷款条件、提供购房补贴等政策,尽管当前地产行业基本面尚未反转,但随着地产政策应出尽出,市场或将复苏,进而带动耐用消费品中工业铝挤压型材的需求。

公司汽车零部件业务主要是来自电池盒结构件,与新能源汽车行业销量高度挂钩。现今年国内新能源汽车销量689万辆,同比增长93%,公司由于产能投放的瓶颈,未能跟上行业增速,但随着现今年的产能持续释放,后续增速有望领先行业。

我们预期公司现今-2024年汽车零部件业务营收分别为20.04亿元、34.07亿元、51.11亿元,同比分别增长70.00%、70.00%、50.00%。由于产能持续释放,规模效应提升,我们大家都认为公司该业务毛利率有几率存在稳中向上的趋势,预计现今-2024年的毛利率分别是17.80%、18.20%、18.50%。

公司电子消费品业务受下游电子消费需求萎靡影响较大,虽然现在放开,后期经济将逐步恢复。考虑目前电池托盘产能仍处于紧缺状态,公司很难去拓展电子消费品产能,因为我们预期公司现今-2024年电子消费品业务营收均为6.94亿元,同比变化均为0%。毛利率水平维持稳定,预计现今-2024年的毛利率均为19.30%。

公司耐用消费品主要使用在于房地产后市场,今年受影响较为严重,我们大家都认为后期随国家支持政策的持续推出,公司耐用消费品业务有望企稳。但考虑到当前产能有限,我们预期公司现今-2024年耐用消费品业务营收均为3.27亿元,同比变化均为0%。毛利率水平维持稳定,预计现今-2024年的毛利率均为20.69%。

公司别的业务占总营收比重较低,我们大家都认为该业务将随着经济恢复逐步企稳,预期公司现今-2024年其它业务营收均为2.11亿元,同比变化均为0%。毛利率水平维持不变,预计现今-2024年的毛利率均为19.00%。

从同业对比的情况去看,公司主要收入主要增长点来自电池盒结构件,我们选取电池盒结构件行业内较具备一马当先的优势的企业,凌云股份、华达科技、科达利作对比,现今/现今/2024年行业一致预期PE的平均值分别为26.066/17.98/13.27倍。

公司作为电池托盘行业龙头,现今/现今/2024年PE估值水平应当高于行业平均水平。

通过深度绑定宁德时代和比亚迪,公司汽车零部件业务从2019年开始步入高速成长轨道。

◆原材料价格波动风险;◆产能释放没有到达预期;◆新能源车销量没有到达预期;◆下游客户的真实需求没有到达预期。