热线电话:

热线电话:

集成电路,简称IC就是把少数的常用电子元件,如电阻、电容、晶体管等,以及这些元件之间的连线,通过半导体工艺集成在一起的具有特定功能的电路,集成电路产业是现代信息技术的基石。

集成电路按照产业链可分为:设计、制造、封装、应用四个部分。其中芯片设计亦可称为超大规模集成电路(VLSI)设计,其流程涉及对电子器件(例如晶体管、电阻器、电容器等)、器件间互连线模型的建立;芯片制造工艺包括光刻、刻蚀、氧化沉积、注入、扩散和平坦化等过程。

从实际经营的角度分析,集成电路产业链是以电路设计为主导,由电路设计公司设计出集成电路,然后委托芯片制造厂生产晶圆,再委托封装厂进行集成电路封装及测试,然后销售给电子整机产品生产企业。

摩尔定律是由英特尔创始人之一戈登摩尔(Gordon Moore)经过长期观察总结的经验。摩尔定律的内容为:集成电路上可容纳的晶体管数目,约每隔18个月便会增加一倍,性能也将提升一倍;或者说,当价格不变时,每一美元所能买到的电脑性能,将每隔18个月翻两倍以上。这一定律揭示了信息技术进步的速度。

半导体行业最重要的定律就是摩尔定律,指集成电路上可容纳的晶体管数目,约每两年便会增加一倍,性能也将提升一倍。但一旦芯片上线条的宽度达到纳米数量级时,相当于只有几个分子的大小,这样的一种情况下材料的物理、化学性能将发生质的变化,致使采用现行工艺的半导体器件异常工作,摩尔定律也就面临“失效”。

CES2019展会上,Intel正式公布了Foveros3D立体封装技术,其首款产品代号Lakefield。Lakefield使用10nm制程,同时也将是是英特尔首款使用3D封装技术的异质整合处理器。根据英特尔发布的资料,Lakefield处理器,不仅在单一芯片中使用了一个10nm FinFET制程的Sunny Cove架构主核心,另外还配置了4个也以10nm FinFET制程生产的Tremont架构的小核心。此外,还内建LP-DDR4内存控制器、L2/L3Cache,以及全新架构GPU。

而能够将这么多的处理核心和运算单元打包成一个单芯片,且整体体积仅有12 x 12mm,所仰赖的就是Foveros3D封装技术。

后摩尔时代集成电路若想继续满足电路的高性能和特殊功能需求,除了通过工艺缩小CMOS器件尺寸、探索新材料、电路新结构的方法外,最可能通过封装方式的改变来提高集成电路容纳性:以系统级封装(SiP)为代表的功能多样化道路列为半导体技术发展的新方向,着眼于增加系统集成的多种功能,而不是过去一直追求缩小特征尺寸和提高器件密度。

封装是集成电路制造的后道工艺,集成电路封装是把通过测试的晶圆进一步加工得到独立芯片的过程,目的是为芯片的触点加上可与外界电路连接的功能,如加上引脚,使之可以与外部电路如PCB板连接。同时,封装能够为芯片加上一个“保护壳”,防止芯片受到物理或化学损坏。在封装环节结束后的测试环节会针对芯片进行电气功能的确认。在集成电路的生产的全部过程中封装与测试多处在同一个环节,即封装测试过程。

典型的集成电路封测工艺流程为:来料检查-磨片减薄-划片-粘片-压焊-塑封-切筋成型-打印测试-包装-品质检验,具体如图所示。

近些年来,在国家政策扶持以及市场应用带动下,中国集成电路产业保持迅速增加,继续保持增速全球领先的势头。受此带动,在国内集成电路产业高质量发展中,集成电路设计业始终是国内集成电路产业中最具发展活力的领域,增长也最为迅速。根据中国半导体行业协会统计,2015-2020年,我国集成电路设计市场出售的收益呈逐年增长趋势。2020年我国集成电路设计市场销售规模为3778亿元,较2019年同比增长23.30%。

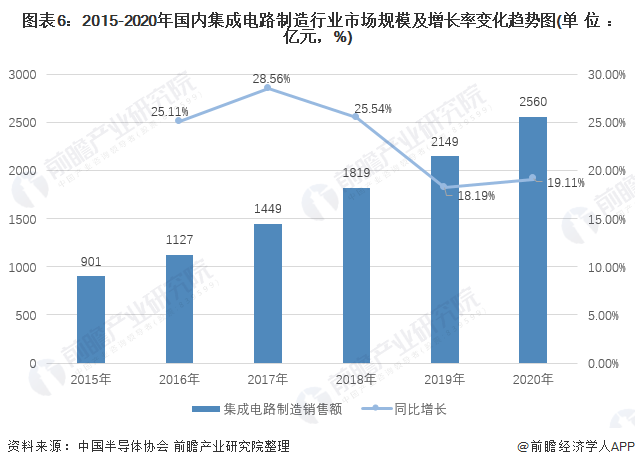

而在集成电路制造业,由于产业逐渐走向成熟,需求趋于稳定,且我国集成电路行业正在朝着更核心的集成电路设计方向发展,集成电路制造业增长率会降低。2020年我国集成电路制造业市场规模为2560亿元,较2019年同比增长19.11%。集成电路设计、制造规模的迅速增加,必将推动封测产业发展。

近年来,随着计算机行业的逐渐成熟,我国电子计算机产业维持稳中有升的态势,电子计算机整机累计产量、微型电子计算机累计产量均同比出现不同程度增长。相对于2016年的低谷,当前计算机行业正处在上升阶段,预计与换新周期及经济缓慢复苏有关。据国家统计局统计,2020年我国电子计算机整机产量为4.05亿,较2019年同比上升13.64%;2021年上半年,电子计算机整机产量为2.30亿台,同比增长40.6%。

根据Gartner公布的多个方面数据显示,2020年受新冠疫情影响,全球整体IT支出规模达36949亿美元,同比小幅下降1.65%;随2021年疫情好转以及疫情期间相关在线服务需求的发掘,全球整体IT支出规模将全面复苏,预计达到3.9万亿美元,同比增长6.2%。

从细分领域来看,历年来全球IT支出最多的领域为通讯服务,其次为IT服务,设备和企业软件支出相对较少,数据中心系统的支出最少。2020年全球通讯服务支出为13499亿美元,同比下降0.6%,IT服务支出10118亿美元,同比下降1.9%,设备支出为6532亿美元,同比下降6.4%,企业软件支出为4650亿美元,同比增长1.5%,数据中心系统支出为2360亿美元,同比增长1.6%,增速最快。

从目前全球封装测试产业的分布来看,大多分布在在亚太地区,并且近年来Top3厂商市场占有率超过了50%,行业集中度很高。根据Chip Insight初步估算,2020年全球半导体封测市场规模为2136.69亿人民币,行业前十强占83.98%,达到1794.38亿人民币。中国IC封装市场起步晚,但增速快,行业规模近年来占全球比例也在不断上升。

根据Chip Insight统计,2020年全球前十大封测厂商排名和2019年基本一致,但是2019年产业集中度进一步加剧,前十大封测公司的收入占全球封测总营收的84.0%,相比2019年的83.6%增加了0.4个百分点。据总部所在地划分,前十大封测公司中,中国台湾有五家(日月光ASE、力成科技PTI、京元电子KYEC、南茂ChipMOS、欣邦Chipbond),市占率为46.26%;中国大陆有三家(长电科技JCET、通富微电TF、华天科技HUATIAN),市占率为20.94%,较2019年19.90%增长1.04个百分点;美国仅有一家(安靠Amkor),市占率为14.62%;新加坡一家(联合科技UTAC),市占率为2.15%。

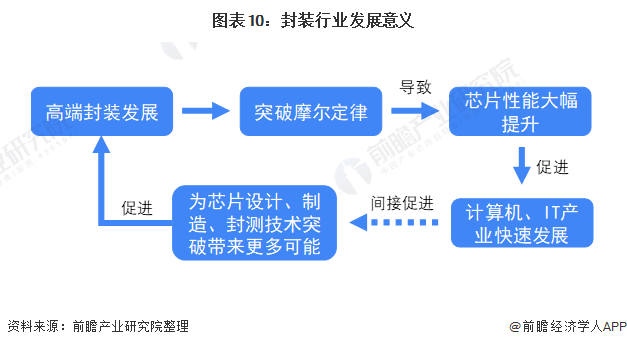

结合前文来看,随着半导体制程工艺瓶颈,以及芯片架构优化的限制,未来几年CPU性能的发展将逐步减慢,摩尔定律也将逐渐失效。因此,高端封装技术为行业发展提供一线生机,有利于提高芯片性能。而站在整个产业角度上,芯片性能的提升又会促进计算机、IT产业的发展,从而间接地为芯片设计、制造、封测技术突破带来更多可能。因此,封装行业发展将带动产业正向循环,意义重大,行业具有十分广阔的发展前景。

以上数据参考前瞻产业研究院《中国集成电路封装行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本报告前瞻性、适时性地对集成电路封装行业的发展背景、产销情况、市场规模、竞争格局等行业现在的状况进行分析,并结合多年来集成电路封装行业发展轨迹及实践经验,对集成电路...

如在招股说明书、公司年度报告等任何公开信息公开披露中引用本篇文章数据,请联系前瞻产业研究院,联系方式:。

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。

预见2022:《2022年中国再生铝行业全景图谱》(附市场现状、竞争格局及发展前途等)

预见2022:《2022年中国铜加工行业全景图谱》(附市场现状、竞争格局和发展前途等)

2023年中国劳务派遣行业市场现状及发展前途分析 未来规模扩张潜力大【组图】

2023年中国空气净化器行业市场现状与发展前途分析 降幅大幅收窄【组图】

2023年江苏省光棒行业市场现状及发展的新趋势分析 光棒行业未来发展前途较好【组图】

2022年中国无功补充装置行业市场现状及发展前途分析 智慧电网助力产业健康发展【组图】