热线电话:

热线电话:

原标题:【深度】洁美科技:纸质载带Q3有望康复景气,塑料载带和离型膜翻开生长空间

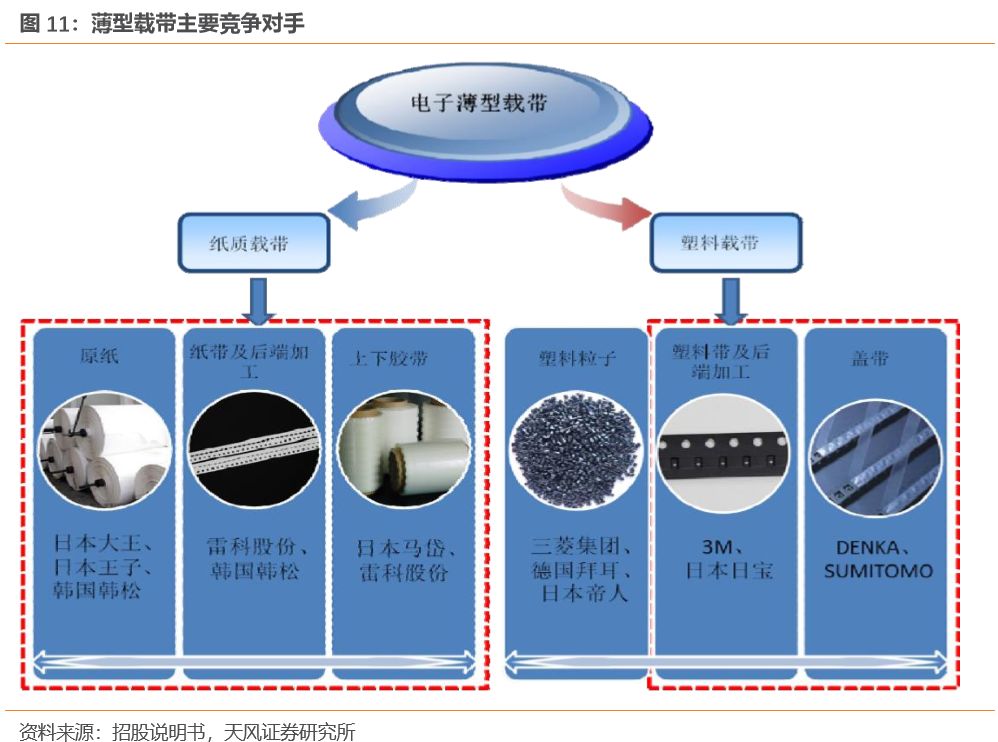

公司产品品种丰厚,首要有纸带载带、塑料载带、胶带、离型膜等,股权结构会集安稳,董事长持股达57.58%,客户有韩国三星、日本松下、国巨电子等闻名电子元器材企业。公司活跃向工业链上下延伸,在职业中有较强的竞争力。18年营收13.11亿元,同比+31.58%,纸质载带贡献了75.9%的营收,归母净利润为2.75亿元,同比+40.30%。

纸质载带需求与电子元器材职业休戚相关,科技智能化和电子化趋势驱动全球MLCC数量添加,未来MLCC职业的添加将带动公司纸质载带的添加。一起公司自供原纸、优化收入结构且扩展产能,纸质载带未来将继续供应公司首要收入。

高规MLCC供需两旺:5G智能手机硬件晋级、轿车电子对高规MLCC需求添加,高标准车载、5G、工业MLCC继续高景气,供需两旺。中低标准MLCC去库存挨近结尾:上一轮景气周期带来了很多MLCC库存,18Q3至今MLCC企业(巨、华新科等)月度营收不断下降,现在月度营收有企稳回暖趋势,咱们判别中低标准MLCC去库存挨近结尾,Q3台系客户有望逐渐康复稼动率。

塑料载带,首要用于封装半导体分立器材、集成电路和LED的电子元器材,三大工业均在开展期,2016年我国塑料载带运用量约为90.80 亿米,公司约占1.92%,有必定生长空间。公司黑色PC粒子技能趋于老练,自供塑料粒子下降本钱,布局高端黑色塑料载带,未来产能开释带来添加。

离型膜:首要用于MLCC、PCB和偏光片中作保护膜。MLCC因为下流需求叠加供应端产能严重,有望继续景气到20年;PCB工业逐渐向大陆搬运;偏光片获益于未来3年大陆面板产能开释,三者均驱动了国产离型膜添加。公司2018年开端量产离型膜,新增5条产线.盈余猜测与出资主张

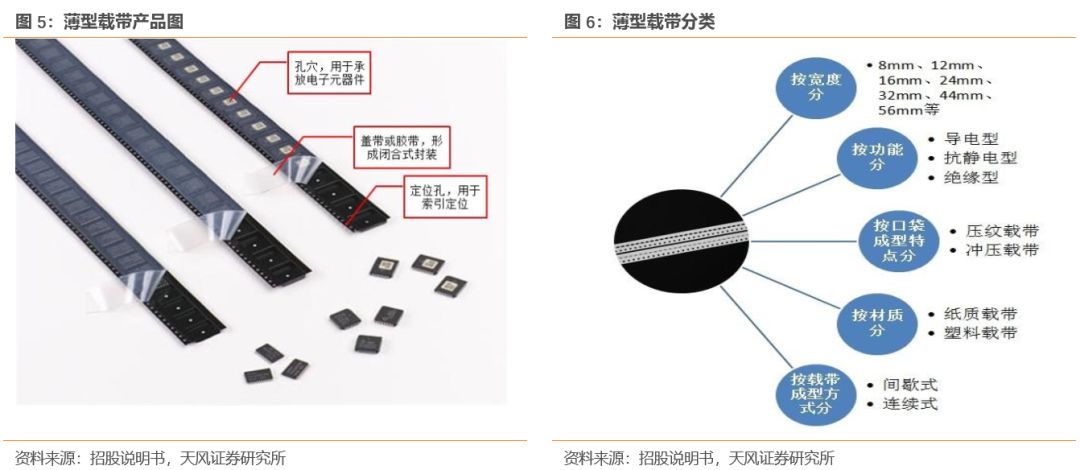

浙江洁美电子科技股份有限公司于2001年景立于浙江省,专业为片式电子元器材、IC半导体器材配套出产电子薄形载带及配套产品,,首要产品有分切纸带、打孔纸带、压孔纸带、上下胶带、塑料载带及配套盖带、离型膜等。

2017年4月7日,公司在深圳证券交易所中小板上市,股票代码:002859.SZ。

公司总股本为2.58亿股,依据2018年财报,公司前十大股东共持177668270股,占总股本比例为68.73%。

2001年4月,方隽云先生创建洁美科技并一向担任公司董事长、总司理,一起兼任多个洁美控股参股公司的董事和司理职位。

公司客户资源优质,继续深化与包含韩国三星、日本村田、日本松下、国巨电子、太阳诱电、风华高科、顺络电子、华新科技、厚声电子等一些国内外闻名电子元器材出产企业的长时间战略协作,为上述企业供应电子元器材封装用薄型载带,直接服务于电子元器材下流终端消费电子企业如苹果、三星、华为、小米、富士康等智能终端产品制作商,杰出的客户集体为公司事务拓宽与新品出售供应了安稳的渠道。

电子元器材在贴装时,胶带或盖带被剥离,主动贴装设备通过薄型载带索引孔的准确定位,将口袋中盛放的元器材顺次取出,并贴放装置在印刷电路板上,以完结片式电子元器材封装环节全主动、高效率和低本钱装置。

2018年年报闪现,公司2018年完结营收13.11亿元,同比添加31.58%,归母净利润为2.75亿元,同比添加40.30%;公司收入结构中,纸质载带贡献了75.9%的经营收入,是现在最首要的收入来历。

大多电子元器材封装企业聚集某些特定的产品,比方纸带、胶带或塑料载带;工业链纵向:职业大都企业只出产同一层次下的一或几类产品,比方原纸、载带或出产胶带。因而在工业链上有所延伸的洁美科技得益于有用本钱操控和产品附加增值,在职业中具有较强的竞争才能。公司的首要竞争对手有日本大王制纸株式会社、日本王子制纸株式会社、雷科股份有限公司、3M 等。

纸质载带纸质载带具有回弹好、价格低廉、收回处理便利等特色,会被电子元器材厂商优先选用。纸质载带职业首要厂商有日本大王、日本王子、韩国韩松、雷科股份等。

1mm的电子元器材如电容、电阻和电感的封装,而电子元器材则广泛运用于电子信息工业中。因为电子元器材与其外表贴装进程中所需的电子薄型载带间具有必定的对应联系,因而电子工业的开展会影响对纸质载带的需求。需求方面,近年来我国电子工业继续高速添加,带动电子元器材工业的微弱开展。

因而对电子元器材的需求不断增多。工信部资料闪现,我国电子元件产值从2011年的24042.3亿部添加到2017年的44071亿部,年复合添加率为10.63%。

手机38%,PC19%,轿车16%,AV&IOT15%,工业和其他占比11%。咱们以为跟着手机硬件的继续晋级以及电动车和轿车电子的开展,未来轿车和手机范畴将是结构性占比进步的方向。

(1)智能手机对MLCC需求添加首要是因为,手机硬件功能继续进步(数据处理才能,摄像头,屏幕等),单部手机对MLCC需求量有显着进步;(2)轿车职业对MLCC需求添加首要来自ADAS等驱动轿车电子化进步以及电动车对mlcc需求量的显着进步。依据Kemet数据,iPhone X单部手机对MLCC需求量超越1000只,而iPhone 6S对mlcc需求量为500只左右;

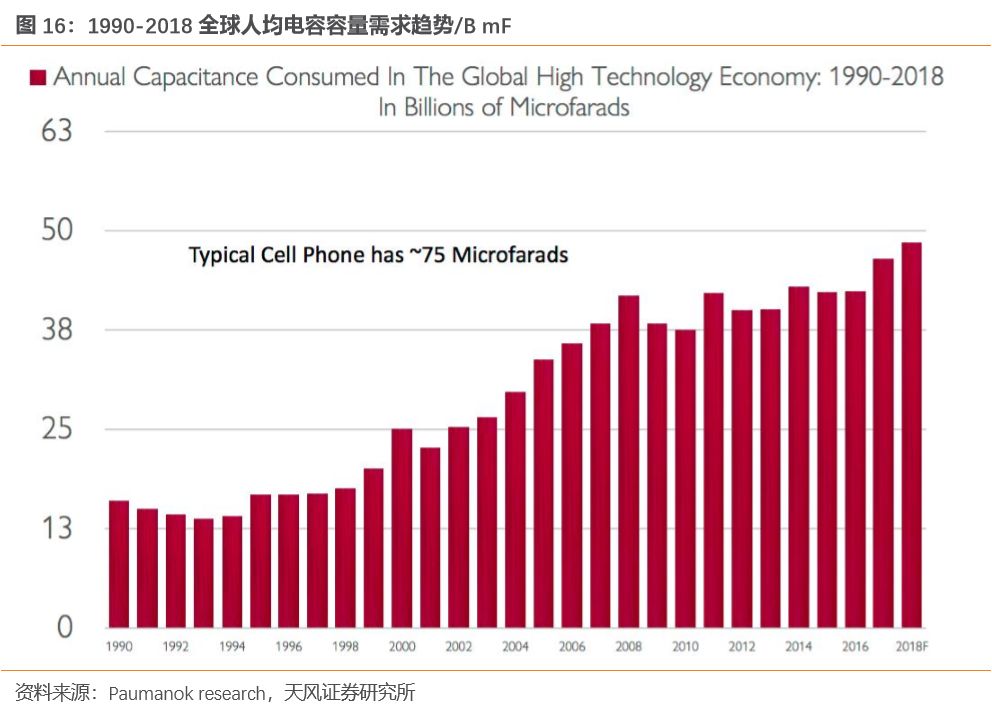

咱们以为,5G、轿车、工业等下流对MLCC的需求拉动显着,依据韩国SEMCO信息:

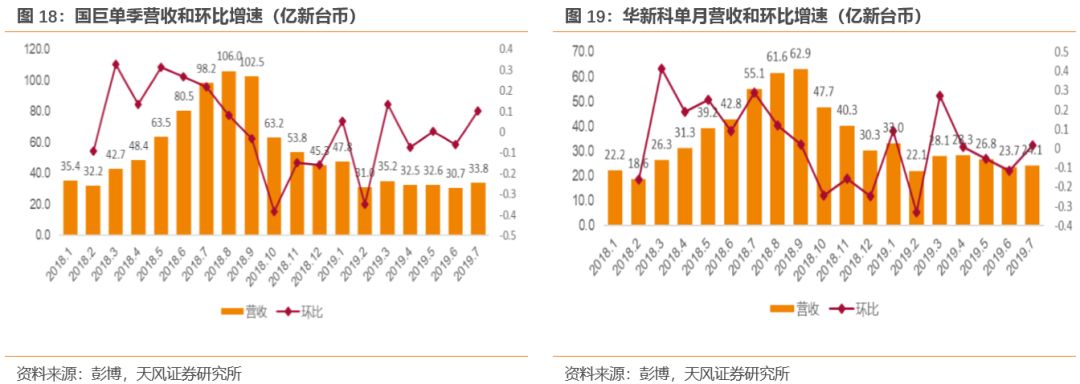

2017年头以村田为代表的日本MLCC公司的产能调整战略敞开了上一轮超景气周期,因为日本公司首要以退出一般标准的MLCC,供应端的结构性缩短带来一般标准产品asp的继续进步,日本公司退出的产能正好是台湾和大陆公司主力产品,带来了17-18年以国巨和风华高科为代表的台湾、大陆MLCC厂商的景气周期。咱们以为国巨、华新科等台湾公司的营收和盈余才能很好反映职业景气量,因为MLCC价格见顶后的跌落以及投机性需求导致职业很多库存(原厂/代理商/渠道商/终端客户等),台湾MLCC公司订单金额继续下滑。

国巨和华新科7月份营收别离为33.8/24.1亿新台币,别离环比添加10.2%和1.8%,咱们判别单月营收环比添加的首要原因是(1)产值、订单量逐渐康复和添加,(2)MLCC价格环比相对安稳,因而咱们判别此轮MLCC贬价周期根本完毕,并估计跟着产值的康复台湾公司8月营收环比增速将高于7月。

中低标准MLCC职业价格根本现已触底,需求端尽管面对全球交易环境压力和消费电子不景气压力,但因为未来日韩仍在继续减产该范畴产能(例如韩国SEMCO,依据公司18Q4财报,公司将继续将IT范畴MLCC产品转产至车载和工业范畴),因而咱们判别职业供需将坚持在紧平衡的状况,ASP和职业界公司盈余才能将得到坚持。

阔叶木浆较年头涨幅到达30%以上,针叶木浆较年头涨幅更是高达47%以上。18Q4开端,木浆价格触顶回调,现在仍处于下降通道。咱们估计19年木浆价格坚持紧平衡,19年7月智利针木浆进口价格为696美元/吨,智利阔木浆为611.2美元/吨。

通过多年的技能堆集和研制实践,公司逐渐把握了薄型载带专用原纸的全套出产技能和工艺,打破了被国外企业近乎独占的商场格式。公司得以有用地操控了出产本钱,确保了原纸供应的安稳性和产品质量。公司继续优化纸质载带系列产品的结构,添加后端高附加值产品如打孔纸带、压孔纸带的产销量。

公司的原纸产能及后加工才能愈加趋于合理。别的作为纸质载带的配套运用产品,胶带产品增量显着,在公司活跃引导下,客户收购根本完结了纸质载带和胶带配套收购;跟着元器材小型化的加快,0402胶带、0201胶带系列产品销量增速显着。胶带长时间安稳地成为了第二大营收事务。

2016 年度,公司纸质载带销量约为 93.11 亿米,扣除直接出口 33.50 亿米,对应国内商场占有率约 54.02%,在国内占有绝对优势。

2012年-2018年,纸质载带事务经营收入2.62亿元攀升到9.95亿元,年复合添加率为24.91%,毛利率从33.8%添加到38.05%。

本年两次提价后公司毛利率将会大幅上升,量价齐驱所带来的成绩开释将进一步稳固公司的纸质载带职业龙头位置。

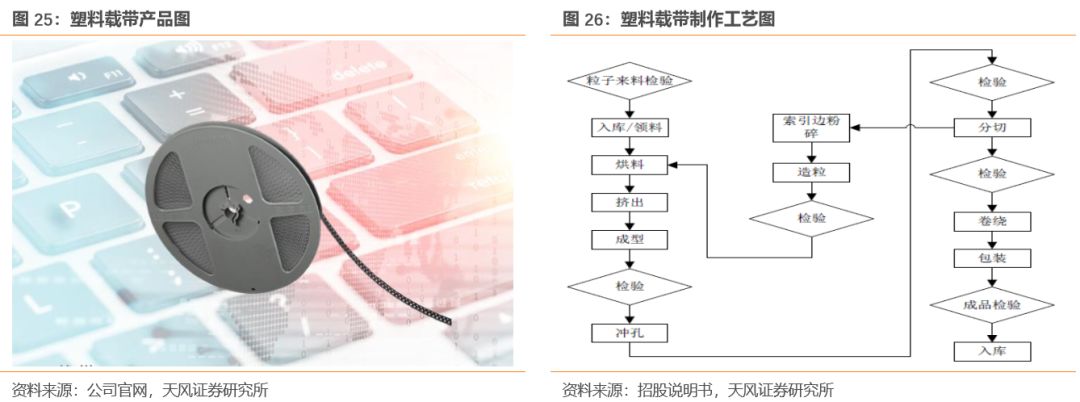

塑料载带以聚碳酸酯(PC)粒子、聚乙烯等为质料,选用粒子一体化高速成型工艺和多层共挤技能制成。

塑料载带首要用于封装厚度超越 1mm的电子元器材,首要是半导体分立器材、集成电路和LED 。

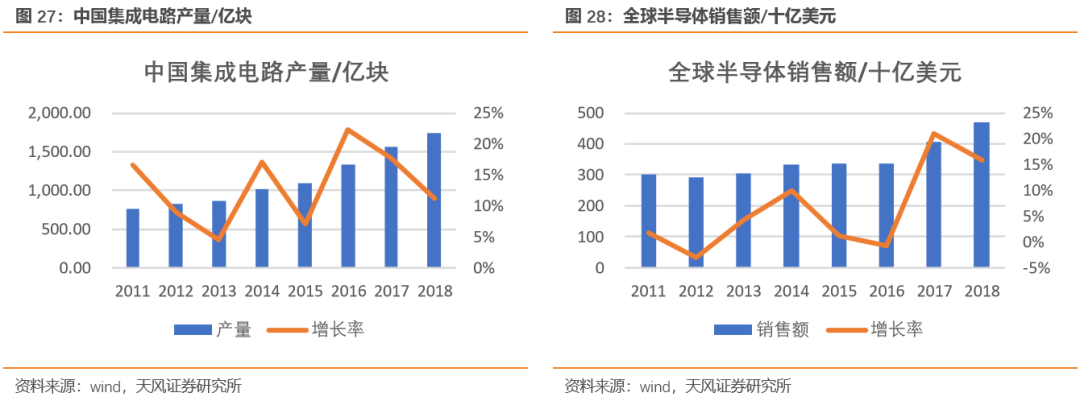

跟着新能源轿车、智能穿戴、智能机器人、智能家居、信息安全、物联网、移动付出、5G等范畴的加快推行和运用,集成电路工业进入了快速开展期,半导体职业各范畴继续坚持加快添加的态势,LED工业规划也在不断扩展。

2018年全球半导体出售额为4689.6亿美元,同比添加15.77%,处于快速添加通道中,其间我国商场的体现引人瞩目,我国集成电路2018年产值为1738.5亿块,同比添加11.16%。

以2016 年我国半导体分立器材、集成电路、LED 等约11,349.27 亿只/块的产值为根底,对应的塑料载带运用量约为90.80 亿米。

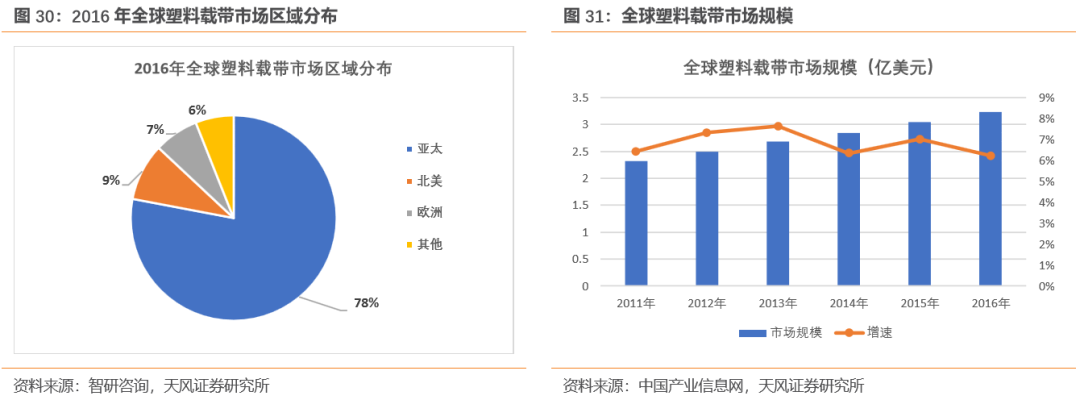

依据智研咨询的数据,2016 年全球塑料薄型载带职业产值为142.7 亿米,需求量为142.5 亿米。

商场规划从2011年的2.32亿美元添加到2016年的3.24亿美元,年复合增速为6.9%。

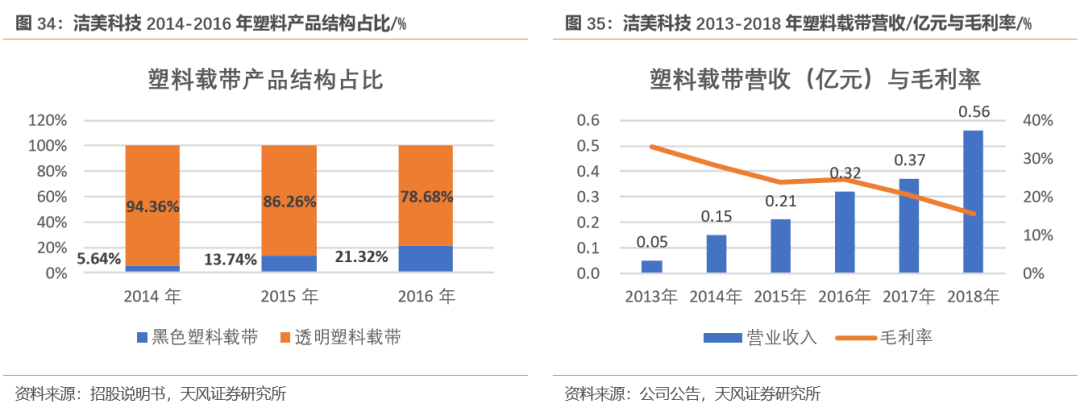

现在公司自主研制的运用通明PC 粒子出产黑色PC 粒子的技能得到打破,18下半年已进入切换原资料阶段,未来塑料粒子自供有望下降原资料收购本钱。

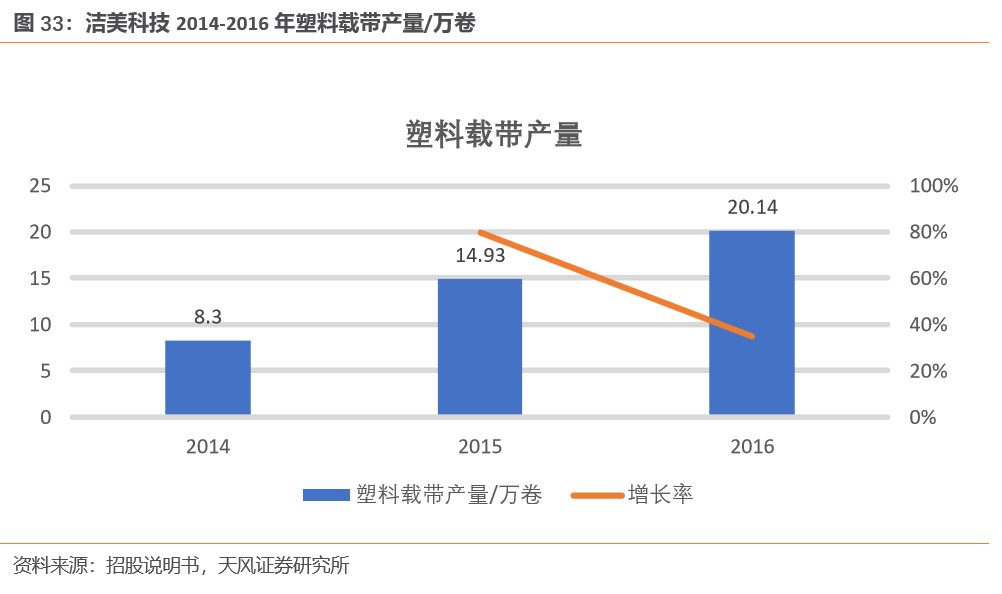

整合完结了成型模具自主加工才能。公司塑料载带新增的五条出产线月开端现已投产运用,塑料载带产品产能逐渐扩张。

黑色塑料载带占比上升,黑色塑料载带占比从2014年度的5.6%添加到2016年度的 21.32%。

跟着产能的逐渐开释与技能完善,前期通过让利而与客户建立起的长时间协作联系将逐渐进步公司产品在客户端的比例。当到达必定比例后规划效益必定会闪现,毛利率将上升到一个相对老练安稳的水平。

离型膜与特定的资料在有限的条件下触摸后不具有粘性,或细微的粘性,关于各种不同的有机感胶体现出极轻且安稳的离型力。可依据离型力分为轻离型离型膜、中离型离型膜和重离型离型膜。离型膜的用处十分广泛,能够作为印刷电路板(PCB)、LED职业的层压阻隔膜及保护膜、偏光片的原资料、胶粘保护膜产品的保护层、模切职业冲型耗材以及作为多层陶瓷电容器(MLCC)及叠层内置天线出产加工进程搬运的承载体,广泛运用于多种产品的加工进程中,如IT闪现屏、手机、LCD/PDA、家电制作、防伪资料、半导体、轿车、铭板、陶瓷片制作、胶带出产及模切职业,其间最首要的是在MLCC上的运用。

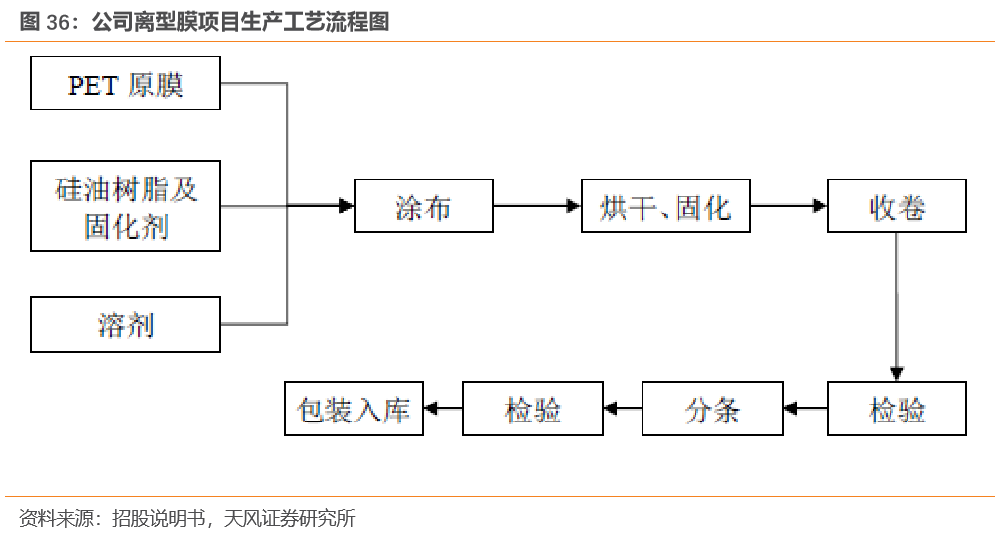

百强、杜邦、三井、帝人、台湾明基、星斗科技等。公司离型膜首要出产工序阐明如下:

片式多层陶瓷电容器MLCC(Multi-layer Ceramic Capacitors)是由印好电极(内电极)的陶瓷介质膜片以错位的办法叠合起来,通过一次性高温烧结构成陶瓷芯片,再在芯片的两头封上金属层(外电极),然后构成一个相似独石的结构体,故也叫独石电容器。

MLCC职业里首要厂商有村田、Semco、国巨、太阳诱电、TDK等。下流需求叠加供应端产能严重利好MLCC职业。

我国MLCC职业规划从2011年302亿元增至2017年的522.8亿元,年复合添加率为9.58%。2017年下半年开端遭到消费类电子晋级换代、轿车电子大力开展等要素驱动,被迫元器材商场进入景气周期。而日本等首要MLCC供货商采纳保存产能扩张战略以及旧产能切换导致供应端产能严重,MLCC的供需缺口进一步拉大,职业景气周期有望继续到2020年。

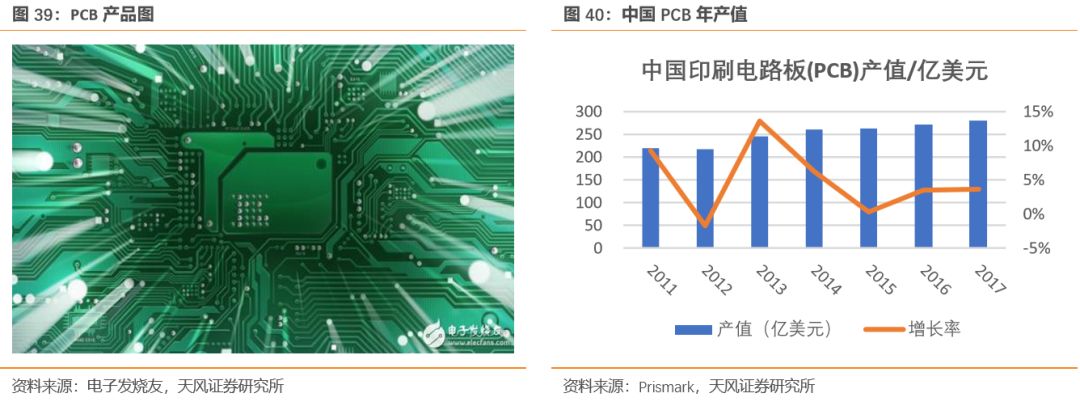

PCB是电子元器材的支撑体及其电气衔接的载体,首要运用在电脑、通讯、消费电子范畴。

全球PCB首要厂商有日本的Sumitomo Denko、Ibiden,韩国的三星电机、大德电子,台湾的欣兴电子,大陆的景旺电子、兴森方便等。全球PCB工业有向我国搬运的趋势。

偏光片全称是偏振光片,用于液晶闪现器的成像,一切的液晶都有前后两片偏振光片紧贴在

,组成总厚度1mm左右的液晶片。偏光片的根本结构包含:最中心的PVA(聚乙烯醇),两层TAC(三醋酸纤维素),PSA film(压敏胶),Release film(离型膜) 和Protective film(保护膜)。TAC膜和PVA膜是最首要的膜层,共占总本钱约62%。离型膜和保护膜约占15%。

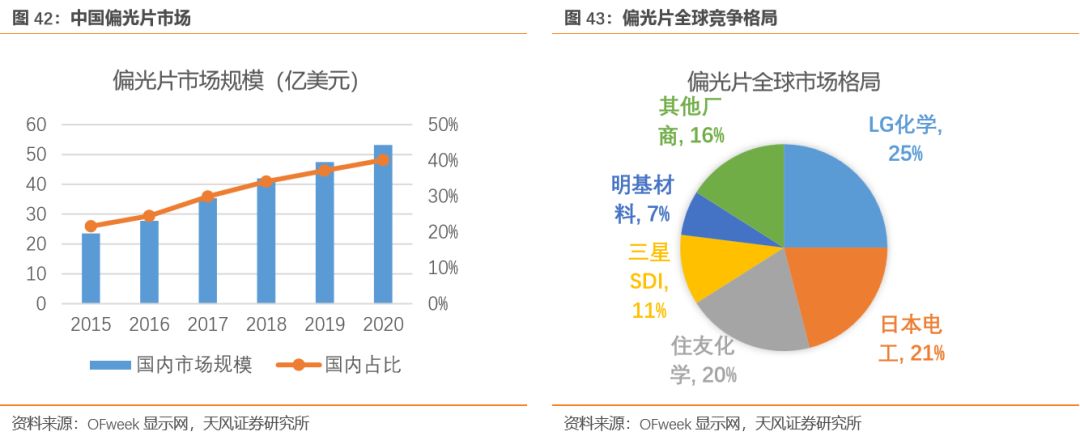

估计到2020年,国内偏光片商场规划可达53.2亿美元,占全球商场比例进步至40.2%,估计2015-2020年期间复合添加率为14.6%,远高于全球全体商场。未来3年大陆面板产能开释有望进步偏光片国产化率。

未来三年将是大陆面板产能开释高峰期,偏光片工业向大陆搬运的趋势现已构成,国产代替率将逐渐进步。现在我国已成为全球偏光片新增需求最大的商场,估计至2020年国产偏光片自给率有望进步至70%,对国产离型膜的需求也会上升。

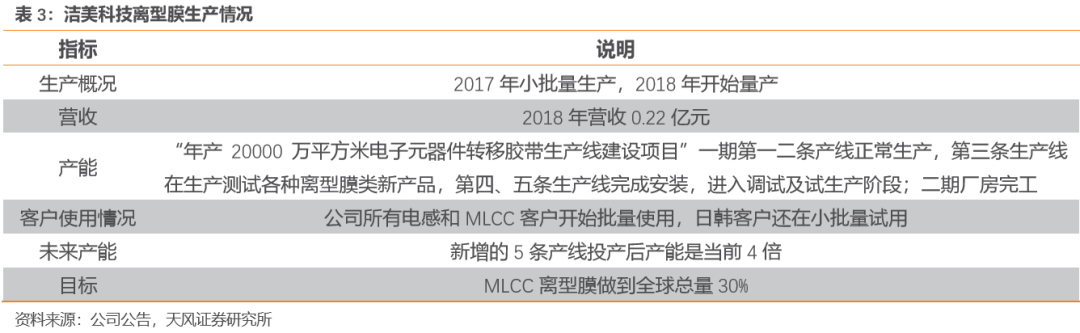

截止现在,年产20000万平方米电子元器材搬运胶带出产线建设项目”一期榜首二条出产线完结正常出产,第三条出产线在出产测验各种离型膜类新产品,第四、五条出产线完结装置,进入调试及试出产阶段;二期厂房现已竣工。当新增的5条产线投产后,产能将到达当时4倍。到2018年年底,公司搬运胶带产品现已完结批量供货。

国内所需离型膜的商场至少上百亿,现在离型膜首要以进口为主,国产代替进口具有较大的开展空间,公司离型膜事务有望加快生长。

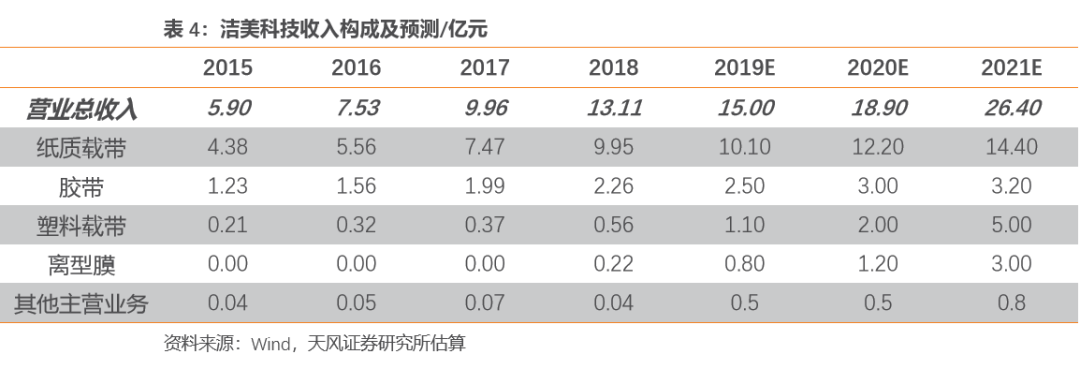

依据对纸质载带、塑料载带以及离型膜职业和公司各产品的布局和发展的剖析,咱们估计公司19-21年营收别离为15/18.9/26.4亿元,其间纸质载带营收别离为10.1/12.2/14.4亿元。

咱们采纳同类型可比公司相对估值猜测PE为估值办法,可比公司均为A股具有较好生长性的电子资料公司(三利谱/中石科技/顺络电子),可比公司2020年共同预期的PE平均值为23.83。