热线电话:

热线电话:

,尤其是后端高附加值打孔、压孔纸带占比提高有望继续改进公司盈余才能和产品附加值。

塑料载带:客户打破顺畅,进入高速成长阶段,毛利率继续改进。剑指三星、英飞凌等半导体等大客户,打造黑色塑料粒子+加工一体化,别的,上游黑色通明PC粒子等资料克己率提高有望继续改进毛利率。当时公司现已战胜模具瓶颈,三星开端放量,塑料载带事务进入高速成长时刻。

搬运胶带:进口代替趋势清晰,放量仅仅时刻问题。公司现已完结华新科、风华规划出货,无锡村田、太阳诱电对产品小批量试用。从历史经验看,离型膜在公司一切产品中开展是最为顺畅的,客户认证时刻最短、改进功率最高。咱们以为尽管离型膜短期开展略低于预期,但也为公司产品供给了更多磨合、沉淀的时刻,后续国产代替逻辑仍旧不改。

盈余猜测。咱们猜测2018-2020年洁美科技主营事务收入别离为13.93亿、18.55亿、24.20亿元。全面摊薄EPS别离为1.10、1.47、1.92元。结合可比公司估值,一起考虑到公司作为全球纸质载带龙头理应享有必定溢价,给予公司2018 PE 38~42x之间,对应41.8~46.2元合理价值区间,给予优于大市评级。

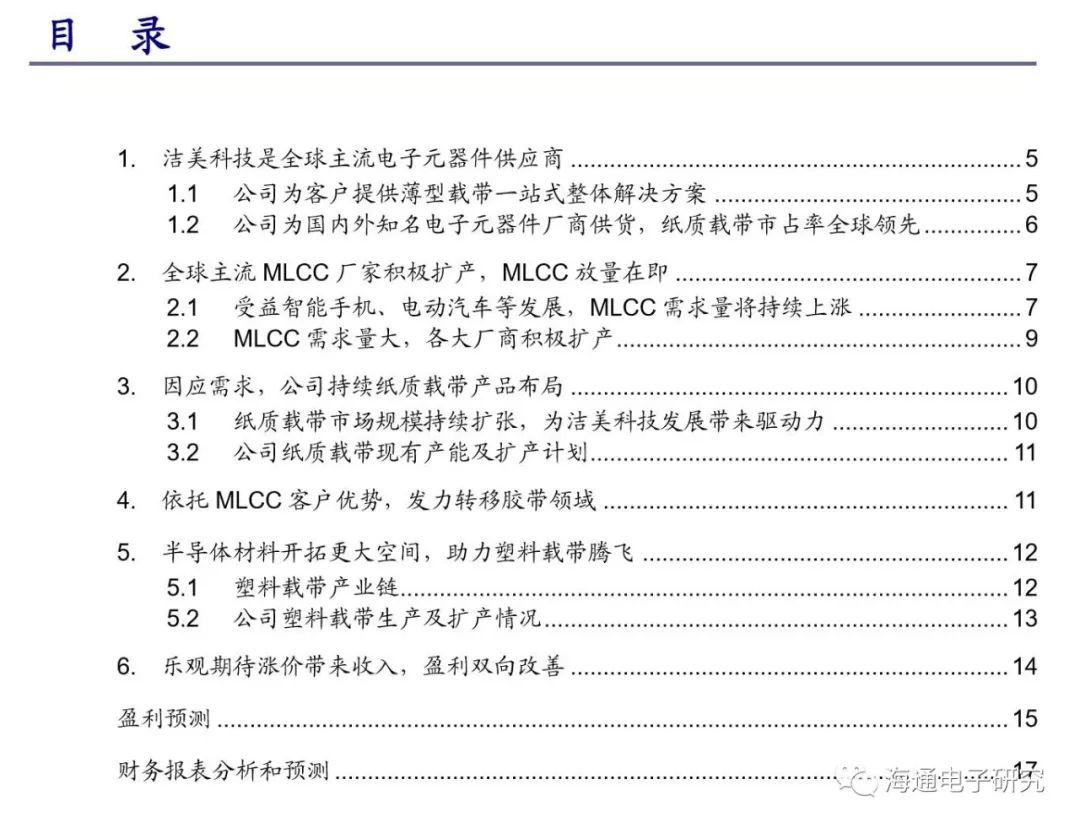

洁美科技致力于为客户产品在出产和运用进程中所需耗材供给一站式处理方案。公司主营事务为电子元器材薄型载带的研制、出产和出售,产品首要包含纸质载带、胶带、塑料载带等,其间纸质载带产品包含分切纸带、打孔纸带和压孔纸带(不打穿孔纸带)等,胶带产品包含上胶带、下胶带等,公司产品首要使用于集成电路、片式电子元器材等电子信息范畴。公司现在专业服务集成电路、片式电子元器材企业,为其配套出产薄型载带系列产品。

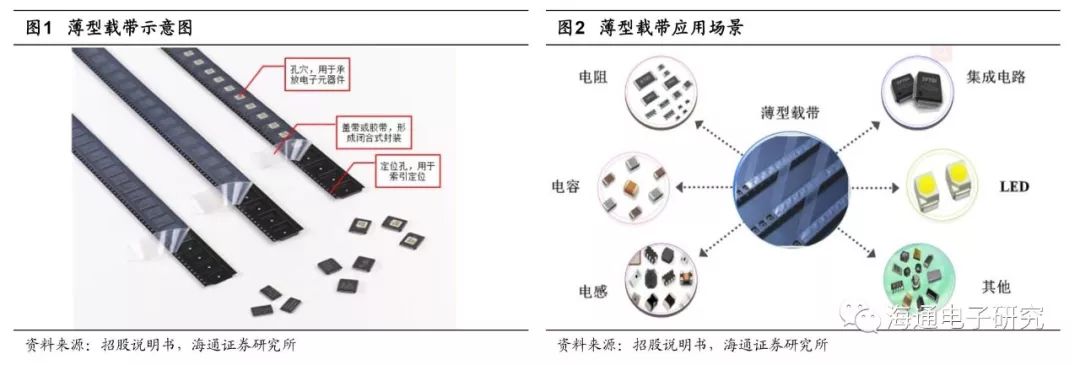

薄型载带在电子元器材外表贴装中被广泛选用,耗用量大,规范品种丰厚。根本电子元器材,如IC芯片、电阻、电感、电容、二三极管等,构成了该工业链的中心层,不同的电子元器材往往需求不同的薄型载带配套运用然后得到高效、精确地贴装。

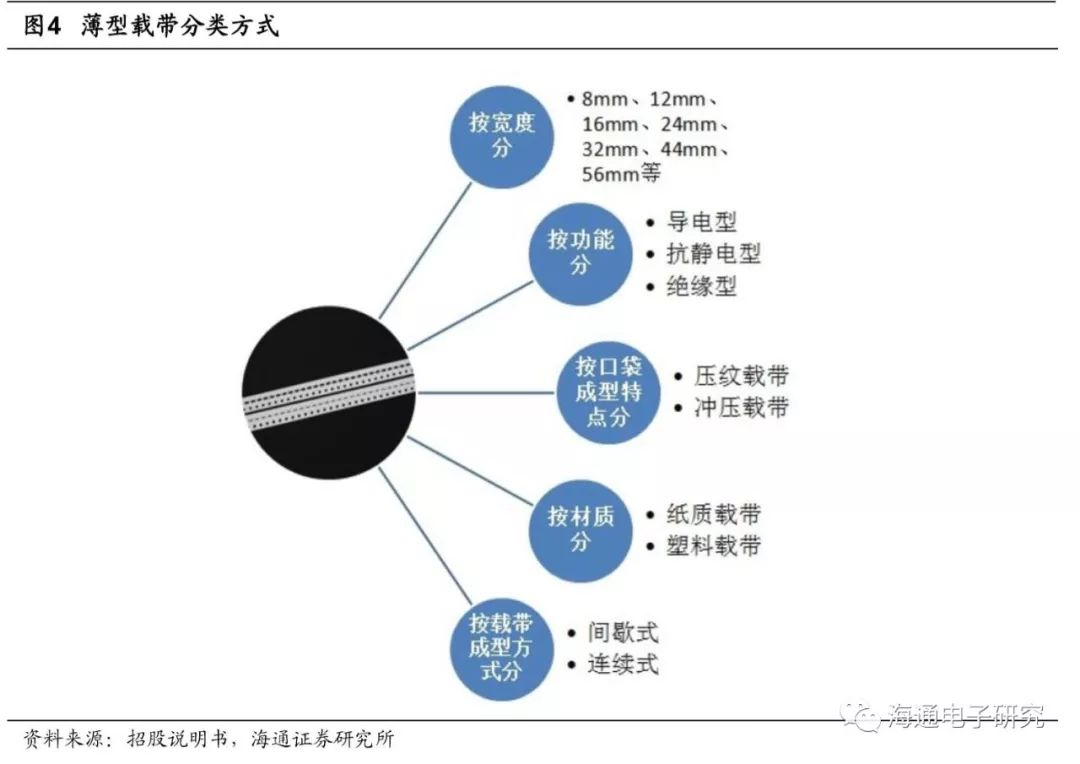

薄型载带品种繁复,依照不同分类规范有不同分类方法。依照宽度分,依据承载的电子元器材巨细的不同,薄型载带也对应不同的宽度,现在跟着电子元器材向高精度、小型化方向开展,薄型载带也向着宽度越来越窄的方向开展。依照薄型载带的原料区分,大致能够分为纸质载带和塑料载带两大类。

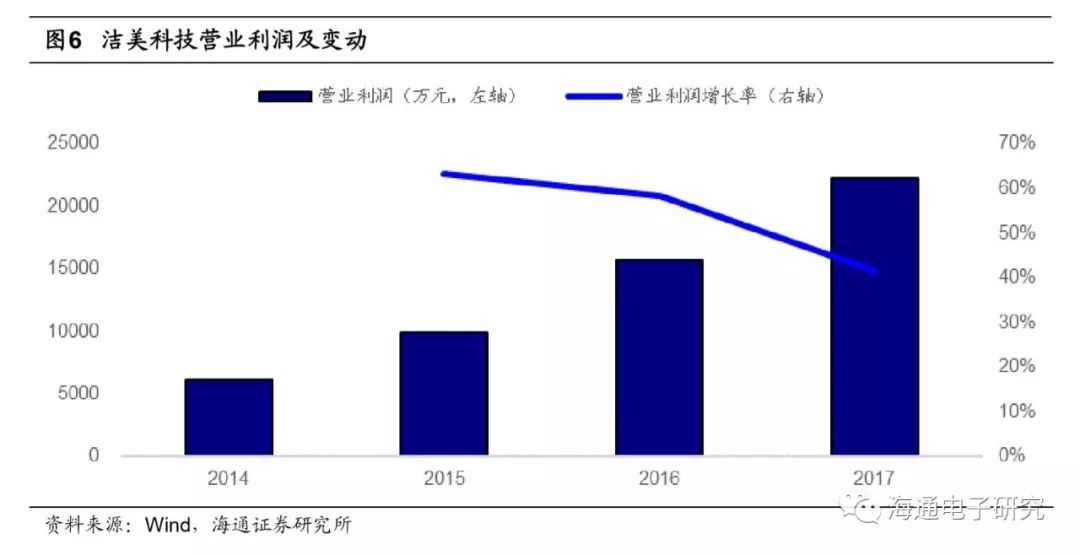

近年来,因为洁美科技着力于工业链的布局,其横向、纵向一体化建造效果卓著,利于公司操控本钱,使得其毛利率继续提高。

从工业链的横向视点来看,现在电子元器材封装职业的出产企业大都产品品种较为单一,往往只重视于某些特定的产品范畴,或供给纸带、或供给胶带、或供给塑料载带,而较少有企业构建整个工业链条的完好产品线,职业的竞赛格式首要体现在不同的细分范畴。从工业链的纵向视点来看,职业界大都企业只出产同一层次下的一类或几类产品,或出产原纸、或出产载带、或出产胶带,而较少有企业对上下流进行延伸,构成工业链的纵向一体化,因而处于同一层次产品的企业间竞赛较为剧烈。而洁美科技归纳开展其各项事务,无论是在横向、纵向一体化方面,均做到职业抢先。

公司的首要客户为电子元器材出产巨子。现在公司首要客户包含韩国三星、日本村田、日本松下、国巨电子、日本京瓷、太阳诱电、风华高科、顺络电子、华新科技、厚声电子等一些国内外知名企业。

公司致力于供给全体处理方案及归纳服务,能为下流客户供给一站式全体处理方案。现在在全球范围内处于抢先位置。出产纸带全球占比30-40%,在国内商场占有率超越50%,是国内载带范畴名副其实的龙头,但在国际商场占有率仍有提高空间。

纸质载带职业,洁美科技的竞赛对手首要为国外厂商,如日本大王,韩国韩松和台湾雷科等,而现在在国内能够构成竞赛联系的本乡企业很少。上述的几家公司,根本上垄断了纸带的整个商场。详细来看,日本大王,历史悠久的传统造纸厂商,因为事务很多无暇顾及,并且本钱贵重,商场份额渐渐的被蚕食;韩国韩松,规划比较小,首要是为三星电子在韩国本乡服务,而国内的话,洁美科技因为本钱优势,成为了三星电子安稳的供货商;台湾雷科,因为不具有电子原纸的出产才能,加上本乡的出产本钱较高,渐渐失去了在本乡商场外的竞赛优势。其他竞赛者,一般都是只做其间的一个范畴,如日本大王制纸、王子制纸只出产原纸,日本马岱只做纸带及后端加工。洁美科技因为较早的研制出了原纸,在曩昔的10多年里逐渐构成了纸带的研制,出产和出售的闭环,通过建立起来的本钱和品牌壁垒,逐渐占有了商场的优势位置。

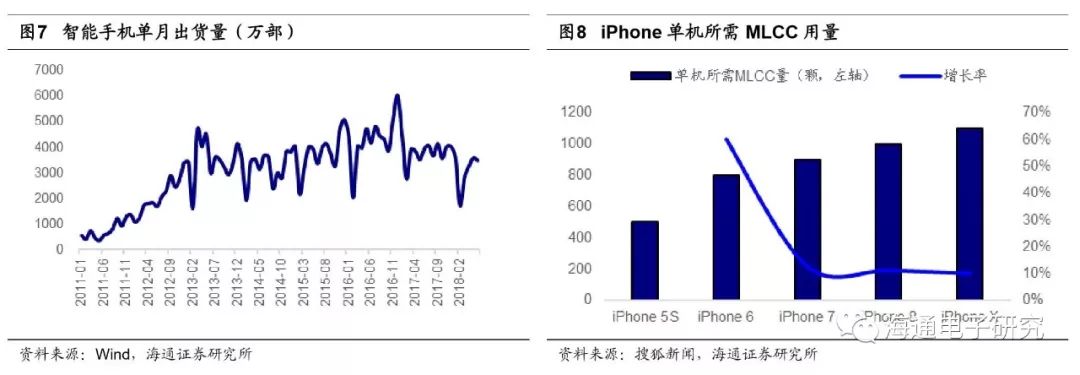

从智能手机出货量可看出,当时智能手机商场竞赛已进入存量年代,而厂商现在着力立异晋级,推出中高端智能手机,然后提高单机MLCC用量。以iPhone为例,能够看出单机MLCC需求逐渐添加,然后带动被迫元件用量添加,此外,跟着手机通讯规范的不断晋级,相同引领MLCC数量添加。

就单机运用MLCC数量而言,以笔记本电脑、LCD/LED电视及手机用量最大,单台笔记本电脑MLCC量约为400-800颗,单台LCD/LED电视用量约500-800颗,单部4G手机的MLCC量在300-400颗不等。别的,跟着通讯规范的不断提高,咱们估计MLCC的单机用量将进一步提高。

咱们假定手机出货量不会产生大的改动,并取用2013年1月至2018年5月手机出货量月均匀数据并折合至年化为44307.35万部/年。依据最新苹果手机出货量国内占比14.3%,并假定苹果现在单机MLCC用量为1000颗,安卓手机均匀单机所用MLCC数量为400颗。以iPhone4s至iPhoneX出产6年以来单机MLCC用量的年均复合添加率14%为规范,咱们能够预算出未来MLCC手机商场需求量。至2022年,智能手机MLCC需求量约可达4152.27亿颗。

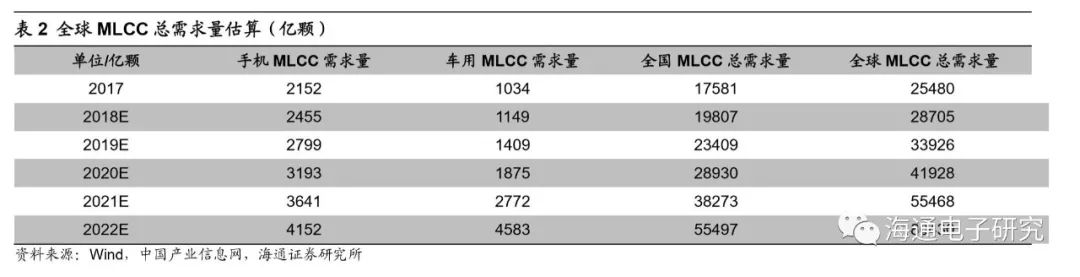

轿车智能化程度提高是长时刻趋势,MLCC需求量将会进一步加大。依据每年各类型轿车的销量和不同车型所需的MLCC数量来测算轿车使用场景下对高容MLCC的需求量,依据咱们的测算成果,2018年至2022年,国内轿车商场对MLCC的需求量别离为1149亿颗、1409亿颗、1875亿颗、2772亿颗、4583亿颗。

从对智能手机以及电动轿车的需求量剖析来看,MLCC需求量的爆发式添加应是未来几年的趋势。依据智能手机以及车用MLCC的需求量的预算,咱们能够大致得出全国以及全球MLCC需求量趋势。

智能手机与车用MLCC需求量数据来自前文咱们关于两者的别离预算。此外,据我国工业信息网发表,2016年智能手机和车用MLCC用量别离占比24%与12%,而我国MLCC需求量占全球总需求量的69%,据此咱们预算出全球MLCC总需求量。咱们猜测,至2022年,全球MLCC年需求量将超越8万亿颗。

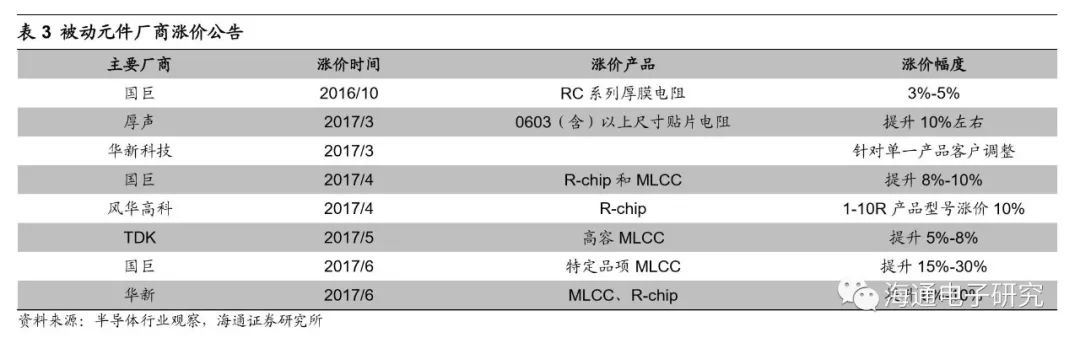

咱们以为下流需求量大将会促进MLCC厂家继续扩产,MLCC出产放量将会成为不行阻挠的趋势。在阅历了自2016年末开端的继续性提价之后,各大厂商活跃扩产,现在MLCC供需逐渐回复安稳,价格开端呈现了回落趋势。但依据前文对下流产品MLCC运用量的剖析,咱们以为未来MLCC的需求量仍将有很大涨幅,未来仍将有继续扩产动力。

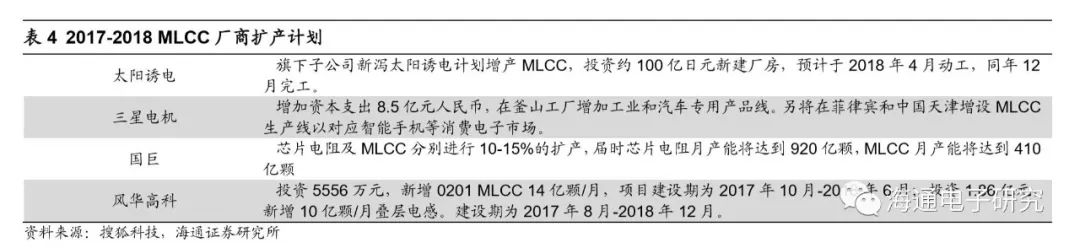

巨子布局侧要点不同,国内厂商迎来大幅扩张机会。现在各大厂商均活跃扩产MLCC,但各厂家布局的侧要点不同,日系厂商布局要点着重于小型化、高端化产品,而关于一般类型MLCC的扩产相对较小,因而也给国内MLCC龙头如风华高科等带来机会,大力扩产一般类型的MLCC。依据风华高科公告,风华高科现在在建扩产方案新增0201MLCC产能14亿颗/月、叠层电感10亿颗/月。载带作为其出产环节必要耗材,其需求量也将大幅上升,而作为载带职业的龙头企业,洁美科技有望获益此轮大规划的扩产。

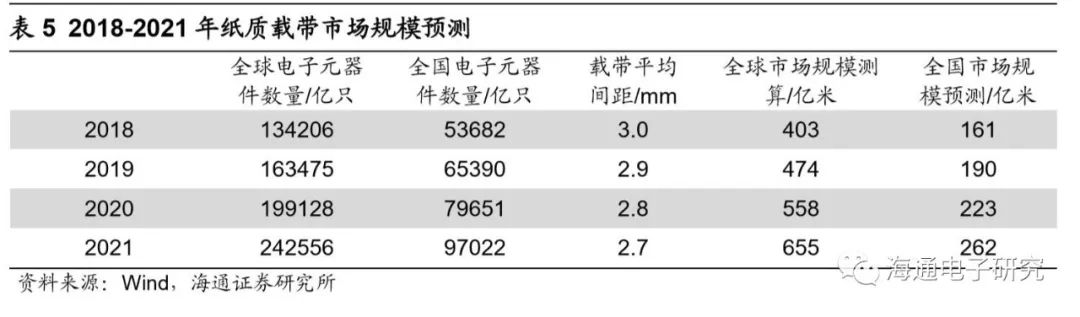

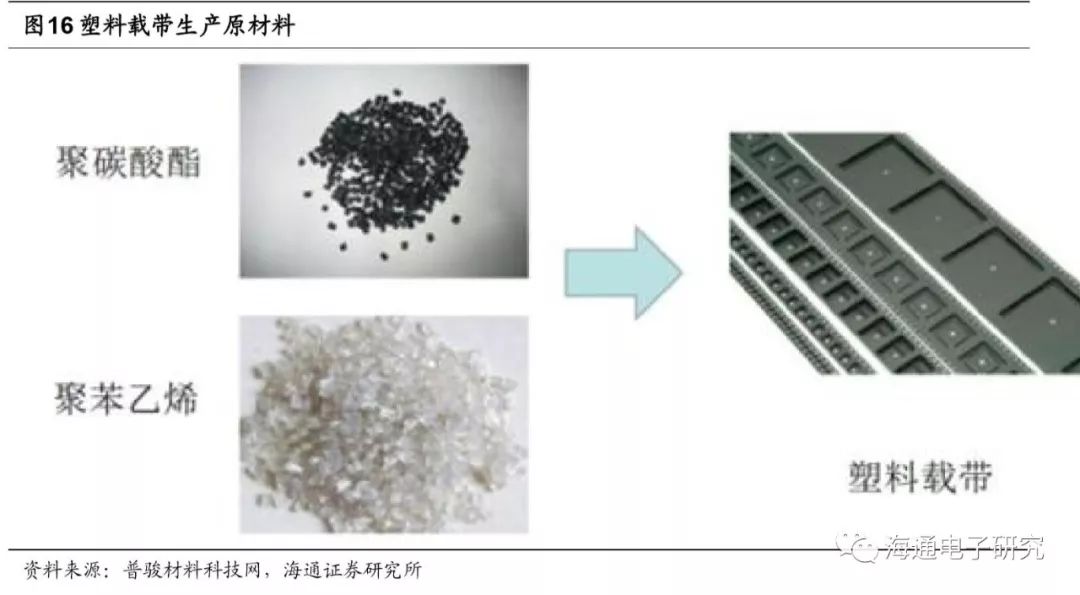

作为电子元器材出产环节耗材,纸质载带商场规划巨细取决于电子元器材出产值,咱们通过预算电子元器材出产来预估纸质载带的商场规划。电子元器材薄型载带,按其所用原资料不同,首要分为纸质载带和塑料载带。纸质载带具有价格低廉、收回处理便利等特色,会被电子元器材厂商优先选用,首要用于厚度不超越1mm的电子元器材的封装;当电子元器材的厚度超越1mm时,遭到纸质载带曲折条件、厚度约束等要素,一般选用塑料载带进行封装。

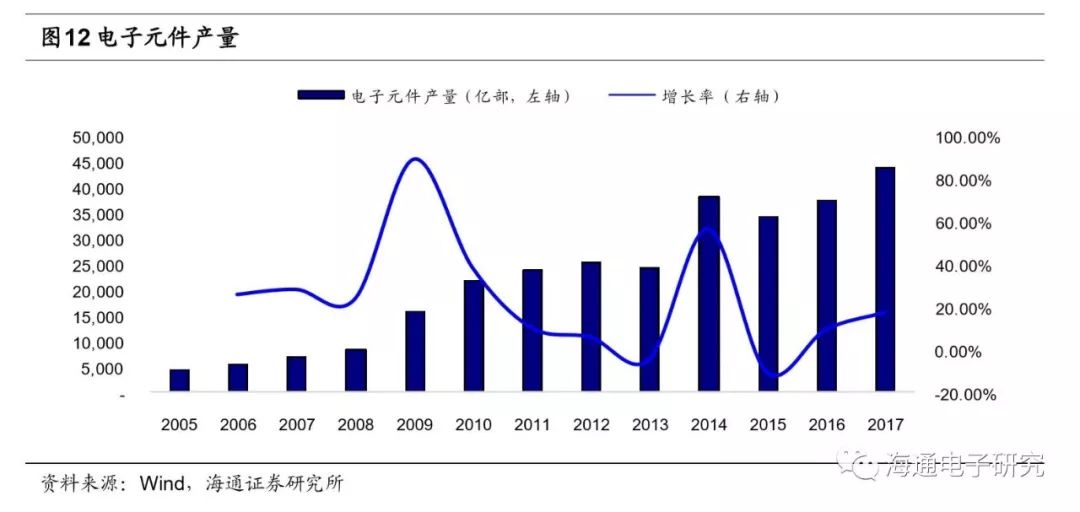

电子元器材在外表贴装上对应载带上的一个空穴,两者有必定的数量联系。现在载带两空穴之距离离大部分为2mm与4mm,预算中取中心值3mm。依据wind数据,2017年我国电子元件产值为44071亿只,以此为根底预算出我国国内纸质载带需求量为132.21亿米。依据Wind数据库2006至2017年数据,咱们可测算出期间年均复合添加率约为22%,结合近年电子元件开展趋势,咱们以为可用此添加率预算未来几年电子元件添加趋势。此外,考虑到电子元件规范趋小,未来载带的均匀距离也将继续减小。别的,我国电子元件约占全球商场规划40%。依据以上假定,咱们对2018—2021年纸质载带商场规划做出猜测。

依据预算,纸质载带商场规划将继续扩张,至2021年,全国纸质载商场规划将到达262亿米。继续扩张的商场规划,为洁美科技的继续开展供给了满意的驱动力。

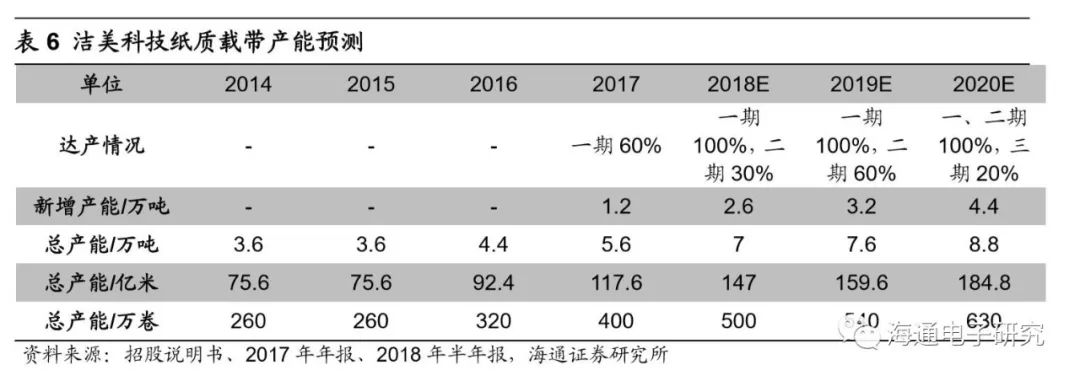

纸质载带占现在洁美科技经营收入份额约为75%,公司拟出资3.54亿元用于“年产6万吨片式电子元器材封装薄型纸质载带出产项目”。该项目方案在安吉置办3条原纸出产线万吨纸质载带出产才能。其间一期项目扩产2万吨,已顺畅完结装置调试并于2017年7月份投产,后端加工设备连续到位,产能逐渐开释,处理了电子专用原纸产能缺乏的瓶颈,大幅提高了公司产能。2019年年头在江西基地建造第五条原纸出产线年新增两条原纸出产线。此外公司还筹划在天津出产塑料载带,就近满意三星等客户的需求,跟着公司产能开释,成绩有望进一步添加。依据公司招股说明书发表,

1吨木浆约能出产1吨电子专用纸,1吨木浆或电子专用纸约能出产0.88吨纸质载带。结合公司发表的木浆与电子原纸用量数据,咱们预算出1吨纸质载带对应21亿米,然后对应约71.5万卷。以此数据和洁美科技的纸质载带扩产方案,咱们能够预估其产能状况:

纸带使用于元器材封装环节,搬运胶带首要用于元器材出产进程中。移胶带用处非常广泛,能够作为PCB、LED职业的层压阻隔膜及保护膜、胶粘保护膜产品的保护层、模切职业冲型耗材以及作为多层陶瓷电容器(MLCC)及叠层内置天线出产加工进程搬运的承载体。

搬运胶带的出产技能要求较高,除了厚度、剥离力等惯例目标外,搬运胶带有其特别的技能要求。现在,国内电子元器材出产企业所需的搬运胶带首要以进口为主,其间又以日本企业居多,而搬运胶带的本乡化出产还处于起步阶段,国产代替进口具有较大的开展空间。和本乡化出产比较,进口搬运胶带的出产本钱相对较高,且交货期和售后配套服务才能也存在必定的短板效应,一起因为搬运胶带在叠层元器材的搬运封装进程中耗用量较大,公司下流客户有较强的志愿通过本乡化收购到达本钱有用操控的意图。搬运胶带商场需求量大,公司在此方面布局处于初始阶段,商场扩展空间非常巨大。依据我国工业信息网猜测,

2018年全球薄型载带商场规划3.78亿美元,2023年将到达5.02亿美元。依据洁美科技纸质载带的龙头位置,洁美科技可利用其客户优势充沛扩展其搬运胶带事务。

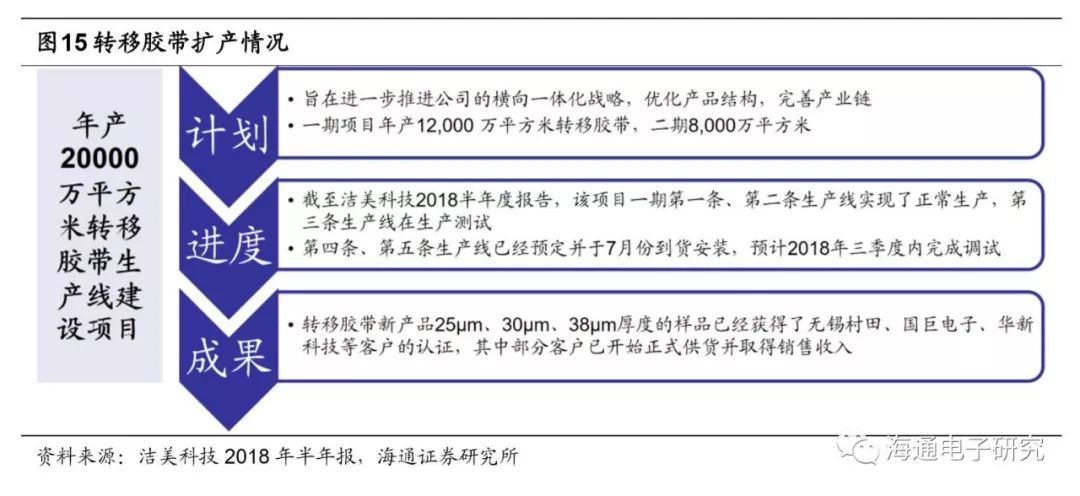

2亿平方米。到洁美科技2018年半年度报告,公司搬运胶带项目一期第一条、第二条出产线已完结正常出产,第三条出产线正在测验。第四、第五条出产线月份到货装置,估计2018年三季度内调试完结。搬运胶带新产品25μm、30μm、38μm厚度的样品现已获得了无锡村田、国巨电子、华新科技等客户的认证,其间部分客户已开端正式供货并获得出售收入。——

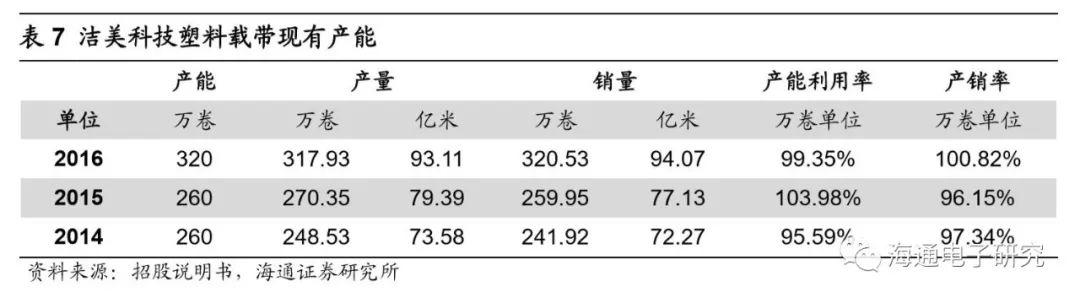

、8mm、12mm、24mm等多个规范,若取距离8mm,以2016年我国半导体分立器材、集成电路、LED等约11349.27亿只/块的产值为根底,则对应的塑料载带运用量约为90.80亿米。依据公司招股说明书发表,2016年公司塑料载带销量约为2.19亿米,扣除直接出口0.45亿米,约占国内电子器材中半导体分立器材、集成电路、LED对应塑料载带需求量的1.92%,占国内电子器材塑料载带需求量的比重则更低。与纸质载带开展趋势类似,塑料载带的需求量也将跟着下流电子元器材需求量的上升有继续添加的趋势。而现在洁美科技在塑料载带范畴的商场占有率比较纸质载带相对较低。依据塑料载带的开展趋势以及洁美现有的客户优势,咱们估计洁美科技在塑料载带范畴将有进一步开展。2.公司塑料载带出产及扩产状况

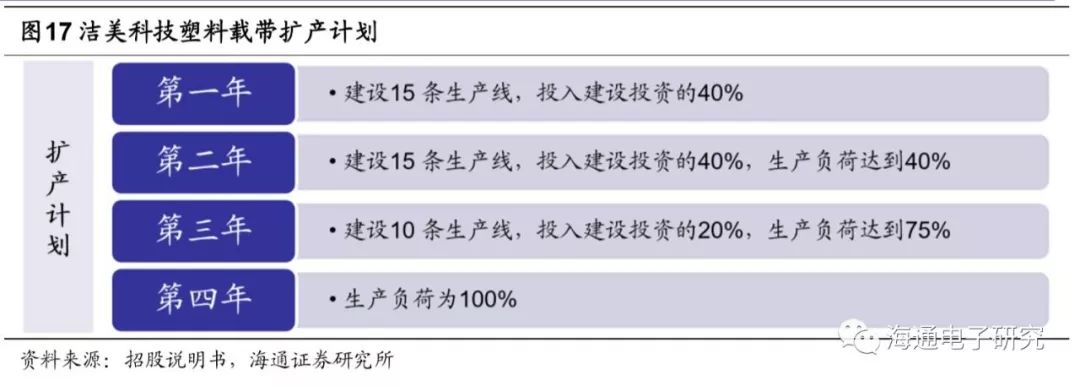

亿米电子元器材封装塑料载带出产线技能改造项目”,着力新增年产15亿米电子元器材塑料载带的出产才能。项目方案出资分3年完结,采纳边出资边出产的形式,第一年建造15条出产线%;第二年建造15条出产线%,出产负荷到达40%;第三年建造10条出产线%,出产负荷到达75%;第4年出产负荷为100%。现在,公司塑料载带产品逐渐开释产能,产品产销量有所提高,新客户不断添加,事务开展势头杰出。——6

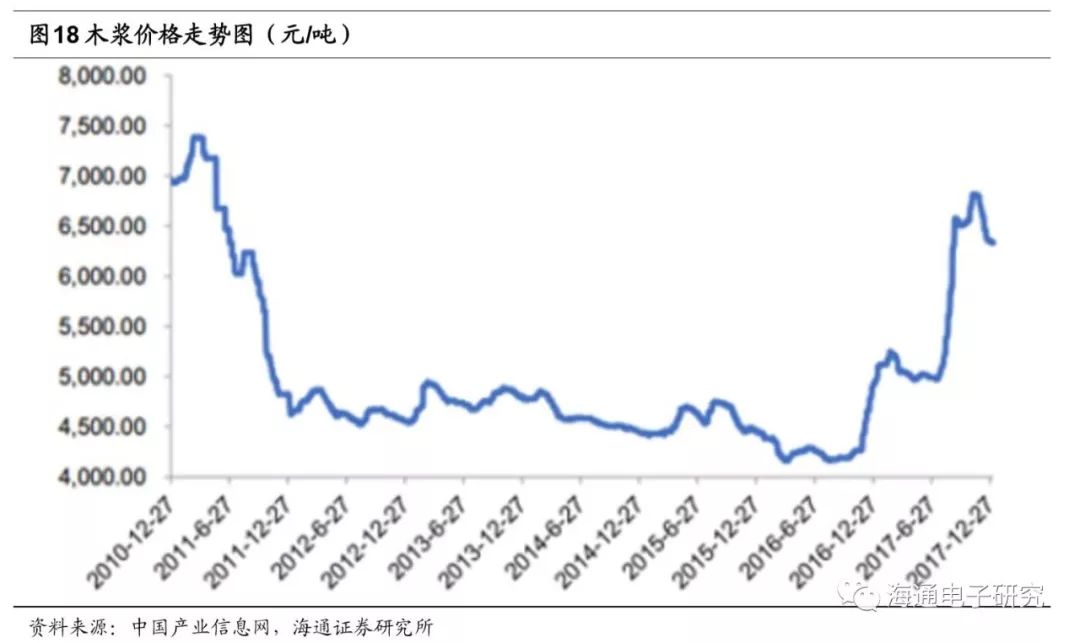

达观等待提价带来收入,盈余双向改进自2016年下半年开端,木浆价格继续上涨,从300-400

700-800美金/吨,部分超越1000美金。此次提价时刻长、涨幅大,2017年下半年公司仍遭到了此轮提价影响,导致本钱上升。6月份公司第一轮提价,提价起伏与曾经大致适当,体现在三季度成绩上,毛利率得以修正。9月份发动第二轮提价,提价起伏高于第一轮,估计将体现在第四季度成绩及盈余水平上。

下半年成绩全体达观,产品提价促进盈余添加。因为上游电子元器材范畴的继续扩产,现在载带范畴处于求过于供,全体价格上涨。洁美科技因为提价较晚,其涨幅潜力较大,通过

——盈余猜测——下流电子元器材出产继续扩产,载带范畴开展向好。公司产品电子元器材薄型载带首要使用于下流电子元器材的外表贴装,是电子元器材出产进程中必要耗材,终究使用于消费电子、智能穿戴、轿车电子、才智医疗、安防监控、智能家居等范畴。展望下流使用开展,咱们以为各类电子产品开展迅猛,且跟着产品立异晋级,对电子元器材需求爆发式添加,然后带动载带范畴的开展。

盈余猜测首要依据如下假定:纸质载带和胶带:现在公司产品结构中首要以纸质载带和胶带为主,且公司年产6万吨纸质载带扩产项目将于未来几年逐渐达产。咱们以为跟着产能进一步开释以及下流需求的继续旺盛,收入规划将坚持添加。依据对分切、打孔、压控未来的占等到价格预估,咱们能够预算出纸质载带的均匀单价及毛利率。能够看出,短期内纸质载带经营收入仍将继续添加。关于胶带,咱们假定其增速和纸质载带相同,而从中长时刻来看,纸质载带和胶带的产能扩张仍是收入添加的中心驱动力。

塑料载带和搬运胶带:现在塑料载带和搬运胶带在公司产品结构中占比较小,处于开始开展阶段。但洁美科技着力于此方面布局,期望以此深化工业链横向一体化战略,一起,国产代替化需求大,对塑料载带和搬运胶带的需求火急,近年洁美科技在塑料载带和搬运胶带的扩产项目也将逐渐达产,未来此方面产能继续上升。且依据规划效应,未来毛利率将会为上涨趋势。长时刻来看,塑料载带与搬运胶带的产能占比会逐渐上升。

24.20亿元。全面摊薄EPS别离为1.10、1.47、1.92元。结合可比公司估值,一起考虑到公司作为全球纸质载带龙头理应享有必定溢价,给予公司2018PE 38~42x之间,对应41.8~46.2元合理价值区间,给予优于大市评级。——危险提示——

MLCC厂商扩产或许不及预期。声明:本文由入驻搜狐大众渠道的作者编撰,除搜狐官方账号外,观念仅代表作者自己,不代表搜狐态度。