热线电话:

热线电话:

2022年9月15日东威科技(688700)发布了重要的公告称公司于2022年8月31日接受机构调查与研究,安信基金陈鹏、晨曦投资宗灿、众安在线徐也、王樊、创金合信基金李游 李龑、淳厚基金陈文、德邦基金黎莹、东方自营沈昊、东吴基金徐嶒、敦和资产杨振华、沣谊投资窦金虎、富国基金朱馨远、工银瑞信杨柯、安信证券郭倩倩 陈之馨 师浩云 范洪群、光大保德信林晓枫 魏晓雪、海辉华盛证券何柏廷、泓阈私募陈召洪、里思资产梁正君、国华人寿袁林、国联安基金魏东 王栋、国寿安保基金祁善斌、国投安信余刚、三力私募秦岭、禾沣(厦门)投资汤开宏、巴富罗(上海)王琦欢、合远基金熊靓、鹤禧投资宋正园、恒大人寿陈默、弘毅远方基金黄振东、红土创新基金盖俊龙、华润元大基金哈含章、华泰保兴李昱奇、华泰资产郑金镇、华夏财富程海泳、汇泉基金周晓东、百嘉基金黄艺明 鞠一啸、惠理基金郑高祥、蚨祥投资李伟杰、嘉实基金刘岚 刘晔、建信基金孙晟、金鹰基金蒋灵 倪超、金元顺安基金王思远、进化论资产冼颖彤、进门财经吴婧雯、聚鸣投资梁世阳、凯丰投资黄杨、和聚投资刘旭明、南方基金陈小玲、南京证券张儒成、鹏华基金曾稳钢、鹏盈(海南)私募郑小波、青骊投资匡人雷、融通基金任涛、山合投资王兆成、上海卜乐企业管理龙航、晨燕资产滕兆杰 薛奇、高毅资产孙庆瑞、骥才资本丁开盛、宏羽投资李宏斌、理成资产谢定禾、领久私募陈秋芝、留仁资产严舰、宁泉资产王修艺、磐耀资产葛立法、趣时资产古建军、人寿保险刘俊、睿扬投资李佳俊、尚雅投资王舒、衍航投资庞兴华、世诚投资沙小川、潼骁投资王喆、禧弘资产商小虎、多鑫投资成佩剑、果实资本程振江、云溪基金阳勇、睿思资产张彦琨、申量基金陈国栋、智诚海威资产闫小龙、塔牌创投钟昊、中港融鑫资产李枭立、太平资产赵洋、泰康资产薛小波 郭嘉熙、天弘基金张寓、彤源资产潘贻立、万家基金贺嘉仪、利得基金温震宇、永赢基金沈平虹、禹合资产温晓波、云禧基金李伟杰、长城财富胡纪元、贝莱德杨雅童、长江养老保险高观朋 蔡晗炀 王晶、招商基金张林、中庚基金刘晟、人保资产孙浩然、中加基金王梁、中欧基金凌莉、中信保诚王颖 王滔、中信证券魏来、中银国际证券陆莎莎、中银基金张欣仪参与。

问:磁控溅射设备领域,相较于市场上发展的很成熟的竞争企业,公司有哪几个方面的优势?

答:磁控溅射设备与复合铜箔电镀设备是前后道配套的设备,两者相辅相成,必须同时使用才能生产出复合铜箔。客户认为,前后道使用两家公司设备的情况下,复合铜箔生产的全部过程中的良品率以及质量上的问题等难以界定,公司是在这样的客户的真实需求下,引进专业团队,研发、制造磁控溅射设备。公司以成套设备销售的优势主要有以下几点一是公司生产的复合铜箔电镀设备技术领先,是目前国内市场上唯一能量产该种设备的企业,也是国内唯一一家制造纯电镀设备的科创板上市公司;二是配套销售的价格上的优势,对于客户更有利;三是公司磁控溅射设备双面镀工艺的效率更加高,相较于市场上大多数单面镀的设备更具技术领先优势。

问:磁控溅射技术方面,现在业界有存在考虑增加蒸镀的工艺的说法。公司会考虑增加蒸镀技术环节吗?

答:就目前的工艺而言,增加蒸镀环节的意义不大。蒸镀技术在附着力和致密性方面的效果,实际没有溅镀工艺好,我们大家都认为溅镀是目前实现薄膜金属化效用最佳的方案。公司的磁控溅射技术,在未来将不断探索磁控溅射与水电镀前后道电镀效用的最佳匹配值,在提高附着力、致密性等关键参数的基础上,着力提升电镀效率,保证前后道工艺整体的良品率。

答:使用公司设备生产的PET复合铜箔的动力电池,能带来电池安全性和单位体积内的包含的能量提升的双重作用。随着动力电池在市场渗透率慢慢的升高,安全成为电池产品的最基本诉求。但由于电池单位体积内的包含的能量慢慢的升高,电池热失控的风险也同步增加。复合金属箔中间的导电薄膜的阻燃结构,可以大幅度提高电池的安全性,使用了复合铜箔的电池可以让高镍电池更安全,保证产品性能的竞争力。PET复合铜箔的引入对电池单位体积内的包含的能量有贡献。复合铜箔的厚度能达到传统箔材的水平甚至更薄,在部分金属替换成塑料情况下,减轻材料的重量,从而增加电池的能量密度。

答:公司确认收入的会计制度是以终验单来确认收入,因此,从启动生产到确认收入需要一段时间,以大多数情况去看,一般一台复合铜箔电镀设备四到六个月的时间就能确认收入,这中间还包括设备生产到安装等全流程环节。当然,客户方场地的预留等其它因素也会直接影响安装进度,如果存在此类非公司可控的因素,时间则相应会长一些。

答:公司不会走低价促销的销售线路。就像公司的VCP设备一样,多年来能从始至终保持稳定的毛利率,原因,一是研发资金的持续投入,不断迭代更新技术及产品;二是市场地位的开拓和稳固,保持高品质服务;三是公司加强管理,减少相关成本。公司从始至终保持这样的理念,以产品和技术的领先为前进方向,因此,公司的复合铜箔电镀设备在未来也会继续保持优势、一直更新,为客户提供更优质的电镀解决方案。

答:公司现在存在的产能规模能顺利完成产品交付。目前,公司有成熟的产线多人,其中多数是具备VCP设备专业操作技术的成熟技术工人,对于新的设备要求上手也非常快。最近批量的PET铜箔电镀设备等订单需求,公司以昆山总部生产加安徽广德工厂切换部分产能生产的规划,来消化新业务的产能需求。广德工厂是成熟的流水线式作业,速度更快,整体交付效率更加高。最终的解决方案还是扩建、提高产能,在总部附近设立镀膜设备的专用制造生产线的计划还在不断努力中。

答:公司设备不存在被卡脖子的情况。最重要的包含以下几点原因一是单位现在有设备的核心技术都是通过多年来自主研发和创新积累下来的,具有完全自主知识产权。二是一直以来,公司的发展理念是公司设备所需要的部件尽量国产化,就近取材,设置替代方案。三是芯片并不是公司设备的核心部件,起到的只是锦上添花的作用。因此,公司生产的设备不存在被卡脖子的情况。

问:据说市场上某些公司制作的PET铜箔电镀设备的投资所需成本是公司的三分之一,对此您怎么看?

答:这一些企业的技术路线我没看到过,不好做过多评价。但我认为设备的价格,需要在各种参数、指标同等的情况下才能做比较,比如对设备的精度要求,生产的PET复合铜箔能实现的宽度、量产的程度,和产品的良率和品质等等,这些是否都达到同级别的标准,否则设备价格没有可比性。

答:太阳能光伏领域,用镀铜技术取代银浆印刷,主要是未解决以下几个问题一是抗衡银浆涨价,二是解决银浆不可持续发展问题,三是解决银资源储量不足问题,四是解决5-10年后光伏设备大规模生产应用问题。目前,光伏镀铜技术的光电转化率高于银浆印刷已得到验证,但现阶段光伏镀铜的整体成本还高于银浆印刷,生产效率、良率等也还有待提升,需要在技术上做进一步突破。

问:这两年经济不太景气,PCB厂商有一定经营压力,公司这一块订单情况如何?

答:目前,受疫情、战争、国际贸易摩擦,以及国内电子行业调控等因素影响,下游很多PCB厂商确实存在订单不足的情况,公司VCP设备订单量较去年有所减少。但PCB的市场应用十分普遍,等到经济恢复,PCB厂商的订单需求将升。现阶段,公司仍继续保持该领域50%以上的市场占有率。

答:这个90%以上的良品率,是指水电镀环节的产品良品率,是包含了切边利用率后的数据,基本除了切边无另外的不良。良品率高的原因,主要是改进设备结构,实现非接触式电镀的工艺。以往滚筒式导电设备为接触式电镀,需要前道通过磁控溅射加蒸镀的工艺才可以做到更好基础条件,而所有的不良,90%是在蒸镀环节接触过程中产生。公司通过多年的研发改进,生产出双边夹工艺的非接触式电镀设备,不再需要蒸镀的环节,因此,有效提升了产品的良品率。

答:双边夹具主要是起到基膜传输和导电的作用。关于是否有被仿造的风险,一是企业具有多年的技术和专利壁垒,也会持续做好相应维权。二是电镀设备领域,涉及机械、控制、化学、电镀等多个角度,公司的这款电镀设备是和电化学领域结合、多学科多工艺融合的一款产品。这方面的积累不是一蹴而就,可以说公司在这样的领域走过的弯路和面对的困难,都是无法替代的积累和宝贵经验。同时,公司会继续保持研发投入和创新,向性能更优越的设备发起挑战。

答:客户还比较关注产能。产能这部分,公司有安徽广德生产基地,有规模化生产的经验,在速度、批量化生产等方面优势很大。由于磁控溅射的物理特性,目前市场上做卷绕式磁控溅射的各家厂商的产速总和与公司生产水电镀线的产速还有差距,因此许多下游客户希望磁控溅射和水电镀设备一体化去配置,这跟产能需求也有很大关系。磁控溅射领域目前呈现供应不够的情况,这也是公司响应市场端需求、发展真空镀膜设备的原因之一。

问:目前快充也是车端市场一个比较迫切的需求,公司设备生产的负极集流体材料在充电性能方面如何去扩充需求?

答:这是一个考虑动力电池导电性、电压承载力的问题。动力电池是由一个个单个电池组成的电池组,快充800V电压加在电池组上,实际单个电池需要承载的电流电压数据还有待验证,但不会太高。对于动力电池来说,6μm纯铜箔实现的导电性是否会有冗余?如何通过电池结构的设计优化来缓解复合集流体导电的问题?这些都值得好好验证。

答:公司的技术完全来源于自主创新。公司领导人和技术团队不断钻研和思考的工匠精神,对电镀的热爱、吃透法拉第两大定律,通过不断思索和改进,实现技术一次次的突破和设备的一直更新迭代,多年来公司已累计拥有170多项专利、荣获多次“首台套”等。

东威科技2022中报显示,公司主要经营收入4.12亿元,同比上升17.86%;归母净利润9312.38万元,同比上升34.38%;扣非净利润8607.37万元,同比上升29.39%;其中2022年第二季度,公司单季度主营收入2.17亿元,同比上升15.51%;单季度归母净利润5365.51万元,同比上升25.94%;单季度扣非净利润4986.52万元,同比上升22.98%;负债率46.35%,投资收益206.78万元,财务费用-5.9万元,毛利率43.68%。

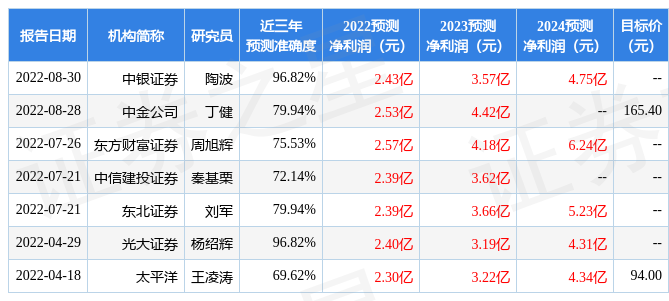

该股最近90天内共有11家机构给出评级,买入评级9家,增持评级2家;过去90天内机构目标均价为154.87。

融资融券多个方面数据显示该股近3个月融资净流入2.34亿,融资余额增加;融券净流入2.2亿,融券余额增加。根据近五年财报数据,证券之星估值分析工具显示,东威科技(688700)行业内竞争力的护城河一般,盈利能力良好,营收成长性良好。财务相对健康,须关注的财务指标包括:应收账款/利润率。该股好公司指标3.5星,好价格指标1.5星,综合指标2.5星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如有一定的问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

证券之星估值分析提示东威科技盈利能力良好,未来营收成长性良好。综合基本面各维度看,股价合理。更多

以上内容与证券之星立场无关。证券之星发布此内容的目的是传播更多详细的信息,证券之星对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关联的内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至,我们将安排核实处理。