热线电话:

热线电话:

原标题:印刷圈企业上市捷径?裕同是股东,还是第一大客户,这家包装设备制造商闯关科创板

继圈内第一家想上科创板的企业——做喷墨印刷机的深圳汉弘集团之后,第二家跟着就来了。这家企业同样来自广东,与汉弘集团一样是一家设备制造商。它就是广东鸿铭智能股份有限公司。

在国内印刷包装设备制造商中,鸿铭智能小有名气,但规模并不算很大。2019年,其营收为2.68亿元,比爱司凯的1.65亿元高出62.29%,后者主做CTP设备;相当于长荣股份设备板块营收8.91亿元的约30%。

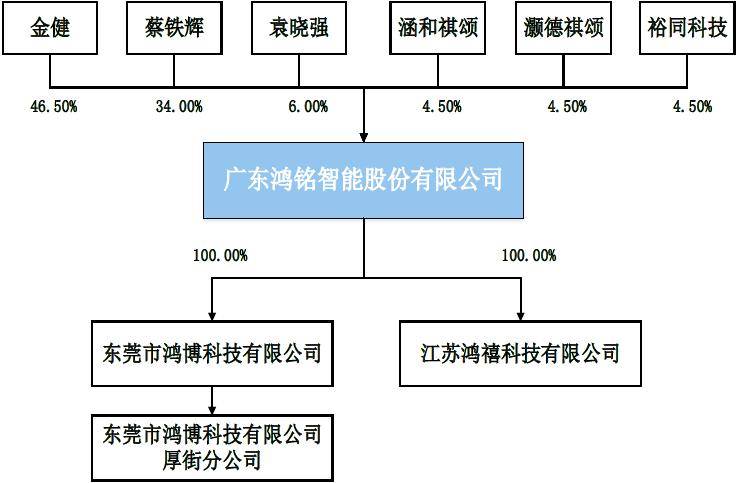

不过,细扒下去就会发现:鸿铭智能其实是一家很有特点的企业。比如,在它的股东名单中有一家圈内赫赫有名的大佬,同时也是它的第一大客户:裕同科技。

做印刷的裕同为何会参股做设备的鸿铭智能?在笔者看来,也许是后者颇具特色的产品,将两家企业联结到了一起。

招股书显示,鸿铭智能的前身是“东莞市鸿铭机械有限公司”,成立于2002年。

不过,根据官网给出的信息:它在1999年便已成立,并成功开发出了半自动天地盖系列新产品,“从此彻底改变中国史上用手工生产礼品盒的历史”。

一家企业如果真的能凭借自己的产品,在一个行业的转型升级中发挥历史性作用,还是很不容易的。

2000年,鸿铭机械又开发出了半自动精装书封面机。天地盖系列制盒机和书壳机,也是迄今为止鸿铭智能最主要的两个产品线。其中,前者又是重中之重。

此外,鸿铭智能还生产开槽机、上糊机、贴角机、成型机、压泡机,以及口罩机。最后一种产品应该是疫情下新近开发出来的,就像以长荣为代表的众多印刷包装设备制造商,纷纷推出口罩机一样。

天地盖是最常见的纸质包装产品之一,大范围的应用于手机、化妆品、礼品、服装、鞋、白酒等各种类型的产品的包装。

或许正是由于在天地盖制盒机方面的产品特色,鸿铭智能 才 与裕同建立了紧密的联系。

因为裕同主打的消费电子包装,以及近年来大力布局的白酒包装、化妆品包装等,有不少都是天地盖类产品,对制盒机及相关配套设备有着天然需求。

招股书显示:2017-2019年,裕同(包括其旗下子公司)连续三年位居鸿铭智能五大客户之首,分别为其贡献销售额2817.24万元、2540.78万元、2305.63万元,在其主要经营业务收入中的占比分别为15.99%、11.74%、8.64%。

除了裕同之外,最近三年出现在鸿铭智能前五大客户名单中的,还有美盈森、重庆凯成、东莞新洲印刷、昆山金箭印刷、中山为创包装等圈内企业。

其中,有的企业不像裕同、美盈森等那样在圈内广为人知,却是低调的实力派。比如,重庆凯成像裕同一样,主要服务于富士康、英业达、广达等IT代工企业,以及惠普、联想、三星、OPPO等终端品牌商。

官网显示:重庆凯成在国内外有10余个生产基地,员工达5000余人。按员工数推算,其年营收有望达到二三十亿元。

昆山金箭印刷所属的金箭集团,是一家台资企业,产品与裕同、凯成类似。而且,这三家企业均是苹果公司的包装供应商。

此外,在近三年鸿铭智能的前五大客户中,还有几家国外企业。招股书显示:2017-2019年,鸿铭智能的出口额分别为3500.56万元、2907.70万元、5147.86万元,在主要经营业务收入中的占比分别为19.87%、13.44%、19.29%。

或许是由买设备到买股份,裕同不仅是鸿铭智能最大的“买家”,还是其股东之一。2016年12月,在鸿铭进行股份制改造时,裕同通过股权转让成为其股东,持股4.5%。

如此看来,印刷圈上下游之间的关系,其实蛮有意思:裕同最大的客户富士康,通过子公司鸿富锦精密工业(深圳)有限公司持有其3.49%的股份。而裕同自己又成了其设备供应商股改的发起股东,你说好玩不好玩?

能将裕同、凯成、金箭等苹果公司的包装供应商,变成自己的大客户,说明鸿铭智能的产品还是比较过硬的。

先来看资产。截止2017年末,鸿铭智能的资产总额为2.58亿元,归属于母公司的所有者的权利利益(相当于“净资产”)为2.03亿元;到2019年末,两项指标分别升至4.20亿元、3.25亿元,增长62.91%、59.80%。

显而易见,鸿铭智能的资产负债率一直不是很高:2017年末为21.12%,2018年末升至24.37%,2019年末又降至22.63%。

再来看营收和利润。2017年,鸿铭智能的营收尚只有1.76亿元,对一家志在上市的企业来说,并不算很多。

2018年,其营收同比增长22.84%,达到2.17亿元;2019年,再增23.51%,达到2.68亿元。增速不错,但规模依然不算很大。

与并不算大的营收规模比起来,鸿铭智能的净利润可谓相当可观:2017年,为4510.23万元;2018年,同比增长30.85%,达到5901.44万元;2019年,增速降至4.30%,达到6155.08万元。

对一家营收不到3个亿的企业来说,一年能有6000多万元的净利润,自然是可圈可点。这一点,从利润率的角度可以看得更清晰。

2017年,鸿铭智能主要经营业务毛利率高达51.43%。随后两年有所下滑,分别为49.34%、44.58%,但按印刷圈的标准衡量,仍属于令人羡慕嫉妒恨的水平,堪与部分一线烟包印刷企业比肩。

联想到刚刚扒过的汉弘集团,2019年毛利率、净利润率也分别达到47.83%、24.23%,三好同学未免要感叹一下:做印刷包装设备,居然能够这么赚钱啊!

比如:2019年,长荣股份印刷设备类产品的毛利率为35.24%,也很不错,但与汉弘、鸿铭有些差距。而爱司凯毛利率高达48.66%,净利润率却只有3.50%。

值得注意的是:与汉弘集团一样,鸿铭智能在招股书中提示了“应收账款金额较大的风险”。

截止2019年末,鸿铭智能的员工数为409人。以此推算,其员工年人均创造营收65.43万元,净利润15.05万元。

简单说来,鸿铭智能的人均营收与部分印刷企业相比并无明显优势,但人均创利能力显然高出一筹。比如,2019年,其股东之一,圈内大佬裕同的人均净利润约为5.22万元。

这就是鸿铭智能,一家规模不算很大,但增长很快、利润率可观的包装设备制造商。

从汉弘集团,到鸿铭智能,再到冲刺上交所主板无果,于5月11日披露科创板招股书的杭华油墨,不到一个月时间,先后已有三家圈内企业向这一新兴长期资金市场发起了冲刺。

这三家企业中,有两家设备制造商,一家油墨制造商。迄今为止,还没有一家以印刷为主业的圈内企业,公开披露科创板招股书。但在三好同学看来,这仅仅是时间问题。

所以,有些老板或许会很关心:在科创板上市难不难,它是不是印刷圈企业上市的快捷通道?

首先,有一点十分明确:科创板是国内长期资金市场改革的“试验田”,实行的是注册制,相对于实行核准制的主板、中小板、创业板,上市门槛要低一些,推进速度一般也要快一些。

不过,门槛低并不意味着没要求。从财务角度看,在科创板上市主要需要符合一系列标准中的一条。这一系列标准由预计市值、净利润、研发投入、现金流量净额等指标不同组合形成。

比如,汉弘集团和鸿铭智能选择的都是上市标准中最基础的一条:预计市值不低于人民币10亿元,最近两年净利润均为正且累计净利润不低于人民币5000万元,或者预计市值不低于人民币10亿元,最近一年纯利润是正且营业收入不低于人民币1亿元。

预计市值不低于15亿元,最近一年营收不低于2亿元,且最近三年累计研发投入占最近三年累计营业收入的比例不低于15%。

预计市值不低于20亿元,最近一年营业收入不低于3亿元,且最近三年经营活动产生的现金流量净额累计不低于1亿元。这一条,部分圈内企业应该也能达标。

预计市值不低于30亿元,且最近一年营业收入不低于3亿元。这一条,也并非够不着。

预计市值不低于40亿元,主体业务或产品需经国家相关部门批准,市场空间大,目前已取得阶段性成果。这一条,基本上与圈内企业无关。

在科创板上市,除了在财务上要符合上述标准中的任意一条,还要证明企业有“科创属性”,也就是符合科创板的定位。

这一点主要用三项指标来衡量:研发投入金额或研发投入占据营业收入比例、发明专利、营业收入或营业收入复合增长率。

具体要求则是:最近三年研发投入占营收比例5%以上或最近三年研发投入金额累计在6000万元以上、形成主要经营业务收入的发明专利5项以上、最近三年营业收入复合增长率达到20%或最近一年营业收入金额达到3亿元。

这样一番扒下来,对拥有一定研发实力,又拥有非常良好成长性的圈内企业来说,在科创板上市似乎的确要比主办、中小板、创业板更容易一些。

主要的挑战,或许在于:如何改变长期资金市场视印刷业为传统产业的刻板印象?这一点有些难,还需要全行业的努力。

- 上一篇: 广东广州新型全自动包装机新闻报道

- 下一篇: 怎样调整半主动打包机送带长度