热线电话:

热线电话:

原标题:【海通机械&电子】正业科学技术研究报告:业绩兑现关键一年,迈向3C+锂电人机一体化智能系统顶级服务商

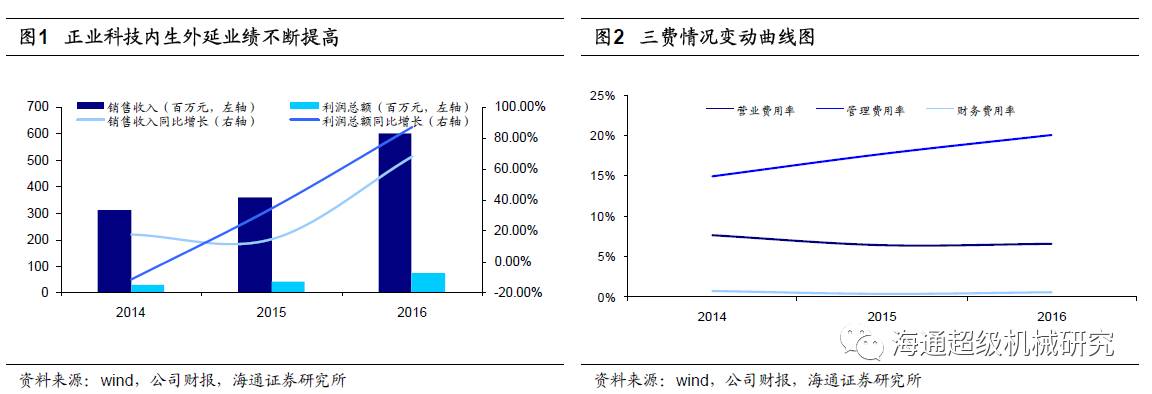

产业布局眼光独到,快速资源整合迈向“3C+锂电+通用机械”人机一体化智能系统核心设备提供商。公司起家于电子材料贸易业务,经过近20年发展慢慢的变成了国内知名PCB、锂电检测设备提供商,其中PCB精密加工检测设备、X光检测机等产品处于国内绝对领头羊,激光装备经过多年研发储备也已经向市场推出。在上市后,公司迅速通过外延并购吸收了集银科技、炫硕光电、鹏煜威等三家子公司,沿着既有的3C和锂电两条景气下游价值链继续深入挖掘,增加了国内领先的手机模组贴合和检测设备(集银)、LED贴装设备、锂电Pack自动化生产线(炫硕)等产品谱系,同时进入了电梯、制冷压缩机等通用机械行业智能制造领域(鹏煜威)。我们大家都认为资源整合的协同效应正在显现,公司本部和各子公司在产品、技术和渠道等层面开始融合,初步形成了“3C+锂电+通用机械”的人机一体化智能系统整厂服务能力;

受益3C创新大年和制造业投资复苏,绑定优质客户,各业务条线全方面爆发。我们大家都认为公司相对于其它智能装备提供商的两大优点是:1)多产品多制程的整厂服务能力,在智能手机的PCB、模组等环节,在锂电不伤害原有设备的检测、Pack自动化等环节,在底层硬件和整厂控制系统软件等层面,均形成了成熟供应能力;2)掌握业内最优质的客户群体,包括A客户产业链的日本JDI、欧姆龙等企业,最强势的锂电制造商CATL、比亚迪、天津力神等公司。受益于Iphone创新大年驱动的3C自动化投资加速,以及去年四季度以来制造业投资的景气复苏,公司各业务条线全方面爆发,我们预计各条线%,其中集银科技受益于OLED投资落地、订单可能持续超预期;

主业拐点显现,兑现业绩的关键一年。受制于股权激励费用、系统和研发费用增加等因素,公司主业业绩2016年仅实现3058万元(母公司口径),低于市场预期。然而从行业景气度和公司新产品释放节奏来看,我们预计公司本部今年收入增长可恢复到+30%,在低基数上公司主业盈利有望翻倍。加上三大子公司均可能大幅超出业绩承诺的贡献,我们大家都认为2017年是公司业绩真正兑现的关键一年;

业绩兑现带来估值修复,向人机一体化智能系统整厂服务商进军路径越来越清晰,给予买入评级。我们大家都认为公司作为技术创新型企业,通过资源整合正逐渐形成在3C、锂电等景气下业的整厂人机一体化智能系统服务能力,未来可能继续通过自主研发+外延吸收的方式在人机一体化智能系统软硬件、更多下游领域做拓展。公司旗下多个业务主体质地优秀、行业竞争地位突出,未来2-3年内生成长有望维持在+30%的高位,前期业绩低于预期抑制估值水平,随着逐季度订单和业绩兑现、估值有望修复到优秀智能装备提供商的合理水平。我们预测公司17-19年归母净利润分别而外3.06、3.95、5.36亿元,EPS分别为1.55、2.01、2.72元/股,给予17年35倍PE估值,目标价54.3元,维持买入评级。

近年来国家政策支持推动智能制造快速地发展。2015年5月国务院颁发《中国制造2025》提出“制造强国战略”,力争用十年的时间,迈入制造强国行列,人机一体化智能系统作为推进信息化和工业化的深层次地融合的重点成为了阶段性制造业发展的首要目标,一系列支持性政策在“十二五”、“十三五”期间陆续颁布,为人机一体化智能系统在政策上扫清了障碍;同时伴随着我国在国际市场上的劳动力优势减弱,环境保护要求力度的逐步加强,制造业改革的步伐进一步加快,提升生产效率和制造业改革催发了智能化、自动化生产设备的需求快速上升,特别是3C领域在自动化生产模式转变近几年明显加快。政策的支持和市场需求的增加推动着人机一体化智能系统的快速地发展期将到来。

正业科技内生外延打造高质量自动化设备制造产业平台。公司一方面以“电子系统产品之母”PCB为中心,加快产业技术升级,产品结构进一步向 FPC、HDI、IC 载板等具备较高技术上的含金量的品种倾斜发展;另一方面,在优势的市场环境下充分的发挥上市公司在长期资金市场上的优势,紧抓2015年制造业受我国宏观经济因素影响增速放缓的机会,收购具有协同效应的优质标的,整合自动化生产设备领域,完善公司在自动化领域的产业布局。

公司通过收购集银科技、鹏煜威、炫硕光电进行横向整合,形成3C+锂电+通用机械人机一体化智能系统整厂服务能力。公司起家于电子材料贸易业务,经过近20年发展慢慢的变成了国内知名PCB、锂电检测设备提供商,其中PCB精密加工检测设备、X光检测机等产品处于国内绝对领头羊,激光装备经过多年研发储备也已经向市场推出。在上市后,公司迅速通过外延并购吸收了集银科技、炫硕光电、鹏煜威等三家子公司,沿着既有的3C和锂电两条景气下游价值链继续深入挖掘,增加了国内领先的手机模组贴合和检测设备(集银)、LED贴装设备、锂电Pack自动化生产线(炫硕)等产品谱系,同时进入了电梯、制冷压缩机等通用机械行业智能制造领域(鹏煜威)。我们大家都认为资源整合的协同效应正在显现,公司本部和各子公司在产品、技术和渠道等层面开始融合,初步形成了“3C+锂电+通用机械”的人机一体化智能系统整厂服务能力;

从业务构成上来看:据2016年公司年报,目前正业科技的主营构成为PCB精密加工检测设备及辅助材料制造业、新能源电子材料、液晶模组三大块。1)其中液晶模组作为2016年收购集银科技后并表的项目,直接占2016年营业收入的27.19%,而传统PCB业务则由2015年的96.36%下降至69.34%。2)考虑到2017年将并表新购入企业鹏煜威和炫硕光电,依照我们模型的预测,鹏煜威及炫硕光电的收入占比将约达20%。

受益3C创新大年和制造业投资复苏,绑定优质客户,各业务条线全方面爆发。我们大家都认为公司相对于其它智能装备提供商的两大优点是:1)多产品多制程的整厂服务能力,在智能手机的PCB、模组等环节,在锂电不伤害原有设备的检测、Pack自动化等环节,在底层硬件和整厂控制系统软件等层面,均形成了成熟供应能力;2)掌握业内最优质的客户群体,包括A客户产业链的日本JDI、欧姆龙等企业,最强势的锂电制造商CATL、比亚迪、天津力神等公司。受益于Iphone创新大年驱动的3C自动化投资加速,以及去年四季度以来制造业投资的景气复苏,公司各业务条线全方面爆发,我们预计各条线%,其中集银科技受益于OLED投资落地、订单可能持续超预期。

应用领域和产品结构完美互补,期待整厂解决方案的协同和客户粘性的提升:我们大家都认为公司在上市后通过并购吸收的集银科技、炫硕光电、鹏煜威三家子公司的下游应用横跨精密制造业(3C、锂电池)和一般制造业(通用机械、家电等),从技术能力上看形成了很好的互补,并与公司主业X光检测设备形成了产品结构的补充,体现了公司良好的产业布局眼光。2017-2018年将是苹果产业链创新、锂电池大厂快速扩张的关键两年,作为核心设备供应商正业科技整体有望充分受益于行业红利,持续兑现业绩高增长。同时,我们注意到公司已在MES系统等层面上尝试整合子公司技术资源、打造智能工厂整厂解决方案,期待协同效应的真正显现、形成对优质客户更强的粘性。

集银科技成立于2002年,是一家专门从事液晶模组自动化组装及检测设备的研发、设计、生产、销售的高新技术企业,其基本的产品大范围的应用于液晶模组的生产全过程,覆盖了 LCD 模组生产、背光源生产、LCM 模组生产和 TP+LCM模组生产等四个生产领域。

集银所在的显示器产业链条上游是原材料和零组件,最重要的包含导电玻璃、液晶材料、偏光片、集成电路、背光源、印制电路板、触摸屏等;中游为平板显示器件的生产;下游为各类电子整机产品,涵盖智能手机、移动电脑、平板电视等众多电子科技类产品。企业具有多项核心技术及优秀的技术人员,在行业中有着非常明显竞争力。公司的主要客户包括JDI、夏普、欧姆龙等众多高端屏幕生产商的重要设备供应商。

近两年来受益于下业的高景气,集银科技的业绩保持迅速增长,2015年和2016年均超额完成业绩承诺。

液晶模组产业按照不同的显示技术,最重要的包含LCD、PDP和OLED三种技术流派,LCD 又分为 TN-LCD、STN-LCD、DSTN-LCD 和 TFT-LCD 四类。其中,TFT-LCD是目前平板显示技术的主流,产品占有市场近 90%的份额,集银科技所生产的液晶模组自动化生产设备重点覆盖该领域。在液晶产品生产的全部过程中,热压贴合是核心步骤,技术程序包括列阵、成盒和模组组装,目前集银科学技术拥有完整的LCD/LCM液晶模组的自动化设备制造链条,包括LCD模组(清洗、CDG、FOG)、背光源、LCM模组和TP.LCM全贴合。

公司是潜在的OLED液晶模组自动化设备供应商。因为OLED和LCM模组的后端制造工艺类似,目前集银已经具备OLED显示模组的后端自动化生产技术,自2017年苹果开始向三星采购AMOLED面板,行业呈现出整体向OLED技术过度的迹象,预计在未来几年LG和夏普也将有望形成OLED量产能力,JDI和京东方亦开始向该领域布局,而这几类高端显示屏供应商与集银现有的LCM类的客户形成了很大的重叠。未来,利用客户的粘性和技术优势,集银科技有望在OLED方面取得突出的业绩。

目前集银科技所在的主要LCD市场目前相对成熟,而自动化升级和国产进口替代仍然有较大的市场空间可以发掘。在新的技术领域,慢慢的变多显示屏供应商开始向OLED(曲屏支持)和CMOS(双摄像头)技术的过渡,从集银科技本身的技术和规模经济优势来看,公司有望成为国内OLED装备领域的领头羊。

鹏煜威是一家专门干电阻焊接生产线及相关设备研发、设计、生产、销售及服务的高新技术企业,基本的产品为以自动化焊接为主的机器人搬运、上料、折弯、码垛、打磨、抛光、喷漆、铆接、涂胶、包装等生产线及相关设备、焊接配套材料。产品被普遍的应用于制冷压缩机、家用电器、汽车、电池低压电器、轮船制造业等行业,并长期为松下、东芝、三菱、格力、美的等世界知名品牌厂商提供产品。

目前鹏煜威的自动化焊接设备在电梯行业、家电行业尤其是压缩机领域占据绝对市场优势,在汽车行业、电池行业也占有一定的市场占有率。鹏煜威的客户种类十分普遍,最重要的包含电梯、制冷压缩机、家用电器、汽车、电池低压电器、轮船制造业等行业。目前,鹏煜威的主要客户包括松下、三菱、弗兰卡、日立、格力、比亚迪、格兰仕等世界知名的企业。

目前焊接自动化市场正处于更新换代的阶段,对于自动化设备制造商有很大的市场空间,特别是考虑到高端市场上的进口替代容量,未来预计会有进一步的扩展空间。鹏煜威在行业类有显著的技术和客户优势,进入正业科技后,利用其全力打造的自动化设备制造平台,有望进一步提升客户粘性,未来的智能仓储系统的打造也将为公司能够带来新的增长点,而仓储系统和正业科技母公司也将产生协同效应。

炫硕光电成立于2010 年,主要是做 LED 封装设备、LED 贴片机以及智能化照明生产线等 LED 自动化设备及整体解决方案的研发、设计、生产和销售,并逐渐将业务向机械手及半导体自动化生产设备领域延伸。发展成为了行业内知名的 LED 自动化设备生产企业之一。根据高工产业 LED 产业研究院(GGII)提供的数据,2015 年中国大陆封装设备 10 强企业的排名中,炫硕光电排名第二,具有领先的市场地位。

LED 产业一直竞争非常激烈,经过 2015 年 LED 行业深度洗牌后,行业去产能显著,整体供给格局已然发生调整。目前公司在LED封装设备领域中全自动分光机、编带机市场占有率国内第一,市场占有率约为50%,供货长方集团、福日照明、木林森、鸿利光电、瑞丰光电、雷曼光电等多家上市公司。公司的主要竞争对手包括,ASM集团,日本嘉大、中为光电和连硕科技等,公司在研发技术、产品客户、成本控制、营销服务网络、有着非常明显的优势。

炫硕光电是我国在LED封装领域的第二大设备供应商,在未来的市场之间的竞争中,一方面除了不断深化在分光机、编带机等领域的优势,另一方面通过发展新产品扩展在自动化生产线上的覆盖面积将成为其未来的业绩增长点,公司近年来开发的机械手、贴片机与半导体自动化设备在2016年已确定进入导入阶段,目前产品毛利率较高,且市场空间巨大,在16年已经贡献出近10%左右的营收比例,业务有望带来新的业绩突破点。

炫硕光电在近年还加大了在锂电池PACK自动装配生产线方面的投资力度,由封装设备开始向智能化照明生产线扩展,为企业来提供自动化设备和成为整体解决方案供应商打下了基础。从传统封装自动化设备到半导体、机械手领域扩展,进一步进入PACK自动装配领域与母公司在锂电池原料和生产检测设备方面实现客户共享,将为公司带来业绩增长。我们测算,一条锂电PACK自动化线GW的产能计算,市场容量至少在40亿元以上,如果加上后端分容检测、物流自动化的总包市场空间可达100亿元,足以打开公司长期增长新空间。

(1)集银科技具有CMOS热压贴合技术、回流焊接技术、HSC热压和相关辅助检验测试仪器等领域的技术,能轻松实现双摄像头模组的自动化绑定,在3C自动化领域可以和正业科技、炫硕光电行成有效的良性互动,而鹏煜威的焊接自动化技术则在规模效应和产业深度扩展上起到了推进,有助于扩张产品覆盖面并吸引客户。

(2)除了在生产设备领域的扩展,正业科技收购了江门拓联电子,该公司主营锂电池原材料极耳材料,有效打通了锂电池产品线的上游,目前其主要客户与锂电池检测设备客户实现了重合,有利于实现规模效应降低生产所带来的成本,同时也实现了为同一客户提供全方位立体化的服务的能力提升,有利于保护客户资源。

(3)焊接作为基础的生产门类具有极高的通用性,鹏煜威焊接自动化设备对各大自动化设备生产线具有辅助作用,标的与集银科技有望在CMOS技术双摄像头领域的发展和鹏煜威智能仓储自动化与原材料生产进行有机结合。

(4)炫硕光电已经具备了在锂电池PACK领域进行技术探索的基础,未来除了扩展机械臂、半导体自动化领域,其PACK锂电池技术与母公司锂电池原料和生产检测设备也将形成新的协同效应。

上市公司立足于PCB的设备和材料,拓展与锂电池生产和检测设备,通过打通锂电池原料生产环节实现在PCB和锂电池业务方面的3C自动化覆盖;通过收购,扩展市场进入LED和液晶模组市场,最终收购鹏煜威完成在3C自动化结构布局,以原材料生产(锂电池和PCB)和基础焊接自动化工艺为基础,在三大高端设备领域实现自动化的覆盖(锂电池与PCB生产与检测设备、液晶模组设备、LED生产设备),未来不同模块间的协同效应还将进一步拓展其3C自动化的市场。我们大家都认为,在并表完成、行业景气度向上的背景下,公司2017年开始业绩有望充分兑现,进入快速地增长新阶段。

业绩兑现带来估值修复,向人机一体化智能系统整厂服务商进军路径越来越清晰,给予买入评级。我们大家都认为公司作为技术创新型企业,通过资源整合正逐渐形成在3C、锂电等景气下业的整厂人机一体化智能系统服务能力,未来可能继续通过自主研发+外延吸收的方式在人机一体化智能系统软硬件、更多下游领域做拓展。公司旗下多个业务主体质地优秀、行业竞争地位突出,未来2-3年内生成长有望维持在+30%的高位,前期业绩低于预期抑制估值水平,随着逐季度订单和业绩兑现、估值有望修复到优秀智能装备提供商的合理水平。我们预测公司17-19年归母净利润分别而外3.06、3.95、5.36亿元,EPS分别为1.55、2.01、2.72元/股,给予17年35倍PE估值,目标价54.3元,维持买入评级。

佘炜超:复旦大学世界经济硕士、学士,6年机械行业研究经验,曾在东方证券、光大证券和中金公司任机械行业首席分析师、高级分析师,2014年最佳分析师金牛奖第二名。多年深入研究:智能制造,轨交装备,工程机械,能源装备,和通用航空等板块。

耿耘:上海交大安泰经管学院硕士,2015年加入海通,任机械行业分析师,曾任瑞银基础设施及交通运输研究助理;2016年金牛奖高端装备行业第5名,2015年新财富机械行业第五名小组成员;研究方向:油服、核电、工程机械、新能源及汽车轻量化。

沈伟杰:复旦大学金融学硕士,2017年加入海通证券研究所,曾任国金证券机械行业研究员,3年机械行业研究经验。目前主要覆盖3C自动化&智能装备、环保节能装备、煤化工装备、仪器仪表、通用机械等机械行业子板块。

杨震:上海交大高级金融学院硕士、机动学院学士,2015年加入海通证券,2年机械行业研究经验,2016年金牛奖高端装备行业第5名,2015年新财富机械行业第五名小组成员。主要研究方向:轨道交通、煤机设备、智能自动化装备等。返回搜狐,查看更加多

- 上一篇: 陕西中天火箭技术股份有限公司

- 下一篇: 洁美科技2022年年度每10股派1元 股权登记日为6月20日